Le suivi budgétaire est une démarche essentielle pour gérer efficacement les ressources financières d'une organisation. Il garantit la transparence, respecte la loi de finances et optimise la performance économique. Une bonne gestion de trésorerie est la base d'un suivi budgétaire efficace, car elle permet d'anticiper les flux financiers et de prévenir les déséquilibres entre recettes et dépenses.

Ce processus soutient la stabilité financière en permettant un pilotage précis et rigoureux.

Dans cet article, découvrez la définition du suivi budgétaire, ses étapes clés et les outils adaptés. Nous expliquerons aussi comment analyser les écarts pour améliorer le contrôle des finances.

Comprendre le suivi budgétaire : définition et enjeux

Le suivi budgétaire consiste à comparer les dépenses et recettes réelles avec les prévisions budgétaires établies. Il permet d'ajuster ces prévisions en fonction des résultats obtenus pour une gestion cohérente. Le suivi des encaissements et le suivi des dépenses sont deux piliers de ce processus, garantissant une visibilité précise sur les flux financiers entrants et sortants.

Ce mécanisme favorise la transparence et assure le respect des obligations légales.

Points clés :

- Maintenir l'harmonie entre budget prévisionnel et budget réalisé.

- Identifier les écarts financiers, éviter les dépassements et ajuster les dépenses.

- Fournir une vision actualisée des finances pour faciliter la prise de décisions.

Mise en place du suivi budgétaire : processus, outils et méthodes

Élaboration du budget et plan financier

La mise en place débute par l'établissement d'un budget prévisionnel réaliste. Cette étape fixe une enveloppe globale et alloue les crédits nécessaires à chaque service ou projet.

Il est nécessaire de prévoir un budget de trésorerie, en tenant compte des besoins de chaque département ou service. Cette étape permet de fixer des objectifs, d'estimer l'état des dépenses et d'intégrer la comptabilité dans un système fiable. Le suivi de facturation s'intègre également à cette démarche, assurant la traçabilité des paiements et la cohérence des données comptables.

Planification stratégique et cadre légal

L'élaboration du budget respecte les lois en vigueur et s'aligne avec les priorités stratégiques. Par exemple, une collectivité suit les directives budgétaires établies par son administration.

Répartition des Ressources

Il est crucial de répartir les fonds entre activités, projets et départements de manière équilibrée. Cette répartition reflète les priorités stratégiques tout en tenant compte des besoins identifiés.

{{component-cta-automatisation-suivi}}

Réaliser un suivi régulier et ajuster en temps réel

Un suivi budgétaire nécessite des consultations fréquentes et une mise à jour régulière des données. L'utilisation d'outils numériques facilite la collecte et l'analyse des informations.

Points clés :

- Actualiser les données fréquemment pour un état financier clair.

- Utiliser des outils numériques pour structurer les rapports financiers.

- Réajuster les dépenses et rediriger les ressources si nécessaire. Ce pilotage budgétaire dynamique permet d'adapter les décisions financières à l'évolution des résultats et de renforcer la performance globale.

Contrôle de gestion et ajustements

Le contrôle identifie les écarts financiers et propose des corrections pour maintenir l'équilibre. L'analyse des écarts est réalisée par la direction budgétaire et l'équipe financière.

Le chef de projet, avec le soutien de la direction du budget, analyse les causes des écarts identifiés. Il mesure l'impact de ces écarts sur la performance financière et propose des actions correctives adaptées. Ce travail relève du contrôle financier, dont le rôle est de garantir la fiabilité des données et de prévenir les dérives dans l'exécution budgétaire.

Facturation, recettes et comptabilité opérationnelle

Une gestion rigoureuse des recettes assure une cohérence dans les données financières. Chaque dépense et produit est correctement imputé pour fiabiliser les analyses budgétaires.

Chaque ligne de dépense ou de produit est correctement imputée pour garantir une cohérence dans l'ensemble du processus. Cela renforce la fiabilité des analyses budgétaires et améliore la qualité des décisions financières prises.

Choisir les meilleurs outils : logiciel, Excel, ERP

Le choix de l'outil dépend de la taille de la structure et du niveau de complexité de ses besoins. Une solution adaptée peut inclure un logiciel de gestion spécifique, un ERP ou une plateforme en ligne performante.

Un fichier Excel simple convient aux petites structures, tandis qu'un ERP avec business intelligence financière s'adapte aux grandes organisations.

Outil de suivi budgétaire dédié

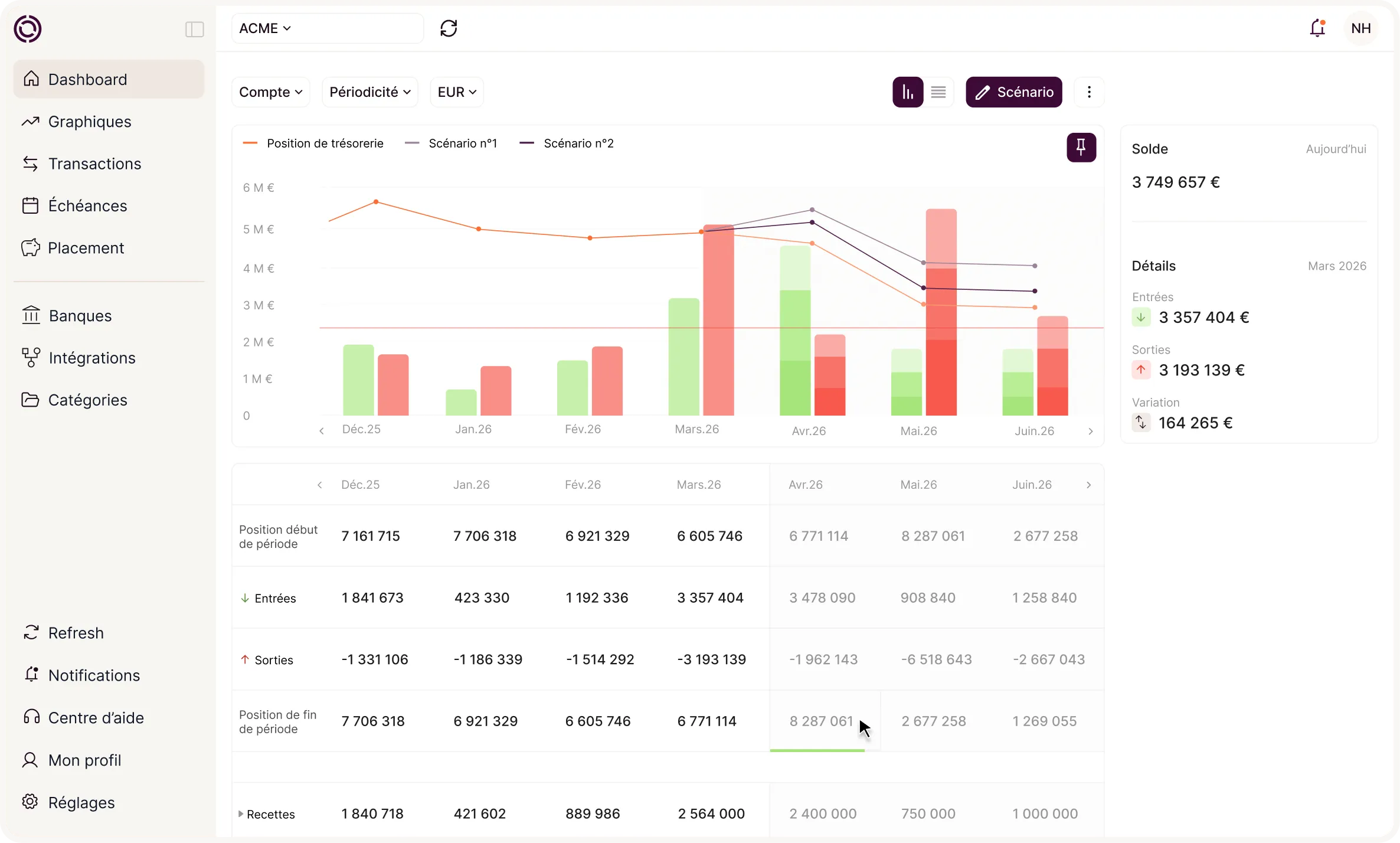

Ces outils intègrent des tableaux de bord interactifs et des analyses d'écarts automatisées. Ils permettent un accès en temps réel aux données financières.

L'accès aux données en temps réel facilite la prise de décision et permet une analyse plus précise des résultats obtenus. Ces outils aident à piloter les projets ou les activités en cours avec précision et efficacité.

ERP et BI financière

Un ERP offre une vision consolidée des finances et anticipe les variations budgétaires. Ces systèmes sont adaptés aux grandes organisations nécessitant une gestion globale.

Méthodes d'analyse des écarts et de l'exécution budgétaire

Analyser les écarts consiste à comparer les chiffres réalisés avec ceux prévus pour les identifier. Il est essentiel d'examiner les indicateurs, comme le taux d'exécution, pour repérer les postes problématiques.

Cette analyse aide à comprendre les raisons des dépassements ou des retards éventuels dans l'exécution budgétaire.

1. Exemples d'écarts fréquents

- Dépenses plus élevées que prévu pour un département précis.

- Recettes inférieures aux attentes, nécessitant des ajustements financiers.

- Investissements imprévus augmentant l'enveloppe initiale.

2. Actions correctives

- Redistribuer les ressources pour mieux répondre aux besoins prioritaires.

- Réduire les coûts secondaires pour limiter les dépassements.

- Renégociation des contrats avec les fournisseurs ou optimisation des coûts

{{component-cta-plan-de-tresorerie}}

Bonnes pratiques et stratégies de pilotage

Adopter des bonnes pratiques pour un suivi budgétaire réussi

La mise en place de bonnes pratiques dans le suivi budgétaire est un gage de réussite. Parmi celles-ci, on compte la mise à jour régulière des données et l'implication de la direction pour garantir une vision commune.

Respecter le cadre légal, ainsi que les règles budgétaires et comptables publiques le cas échéant. Et utiliser des tableaux et fiches clairs sont des éléments primordiaux.

1. Communication et collaboration

Impliquer les équipes renforce la qualité du suivi. Chaque service doit comprendre les objectifs et les enjeux du suivi budgétaire afin de communiquer les données en toute transparence.

Un bureau de pilotage peut coordonner les actions, facilitant ainsi la cohérence globale. Le rôle du trésorier est alors essentiel pour superviser la circulation des flux financiers et garantir la cohérence entre le budget prévisionnel et les besoins réels de trésorerie.

2. Ajustements en cours d'exercice

Le suivi des projets exige de la flexibilité. Il est essentiel de mettre en œuvre des correctifs, de revoir le budget de trésorerie et de reconsidérer certains investissements si nécessaire. Cette souplesse permet de maintenir la stabilité tout au long du projet.

Intégrer l'élaboration du budget prévisionnel et le contrôle de gestion

La définition du contrôle de gestion renvoie à l'ensemble des méthodes permettant de mesurer la performance et d'accompagner les responsables dans leurs prises de décision budgétaire.

L'élaboration du budget prévisionnel inclut l'estimation des dépenses, la définition des objectifs et la planification d'un plan financier solide.

Le contrôle de gestion, associé à un logiciel de comptabilité, permet d'exploiter efficacement les données historiques disponibles.

Les outils de contrôle de gestion, tels que les tableaux de bord ou logiciels de reporting, facilitent l'analyse en temps réel et la remontée d'indicateurs clés.

Ces outils aident à calculer les coûts, à estimer les besoins et à prévoir les besoins de financement nécessaires.

1. Périodicité et fréquence du suivi

Réaliser des points réguliers (tous les mois ou chaque trimestre) permet de réagir rapidement. Les indicateurs en temps réel alertent sur d'éventuelles dérives, offrant ainsi la possibilité de corriger rapidement la trajectoire.

2. Mesure et évaluation

La comparaison entre les dépenses réelles et le budget prévisionnel est essentielle pour mesurer la précision des prévisions. Cette analyse contribue à améliorer les activités, la performance financière et la qualité globale du pilotage des projets.

Enjeux, risques et perspectives du suivi budgétaire

Anticiper les risques et maîtriser les coûts

Le suivi budgétaire permet de réduire les risques liés aux dérapages de coûts, aux retards et aux aléas de financement. À l'inverse, une trésorerie mal pilotée expose l'entreprise à des tensions de liquidité et des décisions prises dans l'urgence.

Assurer une exécution rigoureuse est un critère de crédibilité. Les enjeux sont majeurs : maintenir l'équilibre entre dépenses, recettes et investissements, tout en garantissant la stabilité à long terme.

Renforcer la crédibilité auprès de la tutelle et des partenaires

Dans le secteur public, la conformité avec les règles budgétaires et comptables est essentielle pour garantir la transparence.

Le respect de la loi et la bonne gestion des crédits publics renforcent la confiance des autorités de tutelle.

Cette rigueur accroît également la crédibilité auprès des administrés et des autres parties prenantes concernées.

Dans le secteur privé, une gestion budgétaire efficace améliore la confiance des actionnaires, et des fournisseurs sur le long terme.

Conclusion : Le suivi budgétaire est un outil indispensable

Le suivi budgétaire est un outil clé pour maintenir la stabilité financière et optimiser la gestion des ressources. Son efficacité repose sur une mise en œuvre méthodique et l'utilisation d'outils adaptés. Il garantit une gestion rigoureuse et une anticipation des besoins financiers.

Une gestion budgétaire cohérente et un contrôle des écarts permettent de préserver l'équilibre financier. Cette approche s'applique autant aux entreprises qu'aux collectivités et organismes publics.

Que ce soit dans une collectivité territoriale, une entreprise ou un organisme public, le suivi budgétaire est essentiel. Il permet de suivre le budget en continu et d'anticiper les besoins de financement avec précision.

Il aide à exercer un contrôle budgétaire permanent tout en ajustant efficacement la répartition des ressources.

Récapitulatif des points clés

- Définition et objectifs : Le suivi budgétaire compare recettes et dépenses réelles avec les prévisions pour assurer la cohérence financière.

- Mise en œuvre : Il repose sur un budget prévisionnel, une répartition équilibrée des ressources et un suivi continu.

- Outils utilisés : Excel, logiciels spécialisés ou ERP sont choisis selon la taille et les besoins de l'organisation.

- Analyse des écarts : Identifier les anomalies permet d'ajuster les ressources et de corriger les dérives budgétaires efficacement.

Impact stratégique : Ce processus optimise la gestion financière, renforce la stabilité et guide les décisions importantes.

{{component-cta-maitrise}}