Pour l'entreprise, la trésorerie représente le montant d'argent liquide disponible immédiatement (y compris les placement trésorerie). Elle reflète la solvabilité et la capacité de l'entreprise à faire face à ses obligations financières.

Une gestion efficace de la trésorerie joue un rôle majeur pour la santé financière de l'entreprise. Elle consiste à gérer les flux de trésorerie entrants et sortants, à maintenir un excédent budgétaire et à anticiper les besoins futurs de trésorerie.

Dans cet article, vous aurez accès à ce guide d'expert dédié au dirigeant. Explorez les différents aspects de la gestion de trésorerie en entreprise et découvrez nos conseils pratiques.

Définition et importance de la trésorerie en entreprise

Par définition, la trésorerie fait référence aux liquidités disponibles immédiatement ou à court terme dans une entreprise. Il s'agit des fonds détenus sur le compte bancaire de l'entreprise (espèces, dépôts à vue, comptes courants, etc.). Ces liquidités constituent la base du cash flow, un indicateur essentiel pour évaluer la capacité de l'entreprise à générer et à maintenir des flux financiers positifs. Gérer efficacement la trésorerie d'une entreprise permet de maîtriser ses flux financiers, optimiser sa rentabilité, éviter d'éventuelles difficultés et pérenniser son activité.

Liquidité à court terme et solvabilité à long terme

La trésorerie permet à l'entreprise de répondre à ses obligations financières à court terme. On parle ici de facturation des fournisseurs, versement des salaires, règlement des impôts et prise en charge des dépenses courantes. Une gestion performante de la trésorerie procure à l'entreprise les liquidités nécessaires au maintien de son activité tout en évitant les retards de paiement. Cet article vous explique comment y parvenir.

Importance de la trésorerie en entreprise : flexibilité financière

Une trésorerie bien gérée assure une marge de manœuvre et un excédent à l'entreprise. Cette flexibilité offre un levier pour saisir rapidement des opportunités commerciales et investir dans de nouveaux projets.

Trésorerie et gestion des risques financiers en entreprise

Une trésorerie suffisante offre une protection contre les incertitudes économiques : situations d'urgence, périodes de fluctuations économiques, crises de liquidité ou retards de règlement des clients. Une gestion efficace de la trésorerie d'entreprise se traduit par la mise en place de politiques et de procédures pour gérer ces risques :

- diversification des sources de financement ;

- établissement de réserves de trésorerie ;

- gestion des créances clients, etc.

Les composantes de la trésorerie : trésorerie active et passive

La trésorerie active et la trésorerie passive constituent les deux composantes essentielles de la trésorerie en entreprise. La trésorerie active englobe les liquidités détenues par l'entreprise incluant les dépôts bancaires et l'argent en caisse. La trésorerie passive concerne les dettes et les obligations financières pesant sur l'entreprise. La gestion équilibrée de ces deux composantes est cruciale pour garantir la santé financière de l'entreprise.

Trésorerie active et gestion financière en entreprise

La trésorerie active d'une entreprise représente les liquidités mobilisables sans délais pour financer son activité. Enregistrées en bas de l'actif du bilan comptable de l'entreprise, ces disponibilités comprennent notamment :

- les fonds présents sur les comptes bancaires de l'entreprise ;

- les placements à court terme ;

- l'argent en caisse.

La trésorerie active positive est essentielle pour répondre aux besoins de l'entreprise :

- paiement des fournisseurs, salaires, charges ;

- négociation des conditions de financement ;

- financement de la croissance de l'entreprise ;

- anticipation des dépenses imprévues.

{{component-cta-bp-excel}}

Trésorerie passive et gestion financière en entreprise

La trésorerie passive est une des clés de la gestion financière en entreprise. Elle fait référence aux dettes immédiates de l'organisation et traduit les sorties de fonds futures. Généralement enregistrés au passif du bilan comptable de l'entreprise, les éléments de la trésorerie passive comprennent notamment :

- les soldes créditeurs de banque ;

- les concours bancaires ;

- les découverts autorisés ;

- les facilités de caisse ;

- les échéances de prêts inférieures à un an.

La différence entre la trésorerie passive (besoin en fonds de roulement) de la trésorerie active (fonds de roulement) représente la trésorerie actuelle. Ce solde de trésorerie positif ou négatif donne une vue d'ensemble de la santé financière de l'entreprise.

Comment calculer la trésorerie nette d'une entreprise ?

Réussir le calcul trésorerie implique de connaître certaines notions ou d'avoir eu certaines formations. La calcul trésorerie nette représente la différence entre les liquidités disponibles et les dettes à court terme des entreprises. On l'obtient en procédant à la soustraction de la trésorerie passive et de la trésorerie active.

Comment calculer la trésorerie active d'une entreprise ?

Pour obtenir le montant de la trésorerie active d'une entreprise, il faut prendre en compte les éléments suivants :

- sommes d'argent disponibles sur les comptes courants créditeurs de l'entreprise ;

- placements à court terme (valeurs mobilières de placement, parts de SCPI, etc.) ;

- argent en caisse, le cas échéant.

Comment calculer la trésorerie passive d'une entreprise ?

Pour obtenir le montant de la trésorerie passive, il faut prendre en compte la totalité des dettes à court terme de l'entreprise :

- montant total des dettes commerciales à court terme ;

- factures à payer et montants dus aux fournisseurs ;

- utilisation des lignes de crédit et somme total utilisé ;

- autres passifs monétaires à court terme.

Comment calculer la trésorerie nette d'une entreprise ?

La trésorerie disponible représente la différence entre la trésorerie active (argent disponible immédiatement) et la trésorerie passive (dettes à court terme de l'entreprise). Elle correspond à la différence entre le BFR (besoin en fonds de roulement) et le FRNG (fonds de roulement net global).

Les trois formules de calcul de la trésorerie nette d'une entreprise

Voici les trois formules de calcul de trésorerie nette d'une entreprise :

Trésorerie nette = Fonds de Roulement Net Global (FRNG) - Besoin en Fonds de Roulement (BFR).

ou

Trésorerie nette = Disponibilités - Dettes financières à court terme

ou

Trésorerie nette = Trésorerie Active - Trésorerie Passive

Comment interpréter la trésorerie nette d'une entreprise ?

En cas de solde de trésorerie créditeur, l'entreprise dispose de liquidités excédentaires après avoir remboursé ses dettes à court terme. En cas de solde de trésorerie négatif, l'entreprise fait face à un manque de liquidités et à la nécessité de trouver des sources de financement supplémentaires. En cas de solde de trésorerie nul, l'entreprise ne dispose d'aucune marge de manœuvre, car sa trésorerie couvre juste ses besoins.

La gestion de trésorerie quotidienne

Le suivi de trésorerie au quotidien est capital pour assurer et garantir la stabilité financière de l'entreprise et son bon fonctionnement. En suivant de près les cash flow au quotidien, les dirigeants peuvent peaufiner une stratégie financière optimale de leur entreprise, anticiper les besoins de financement et éviter les problèmes de liquidité.

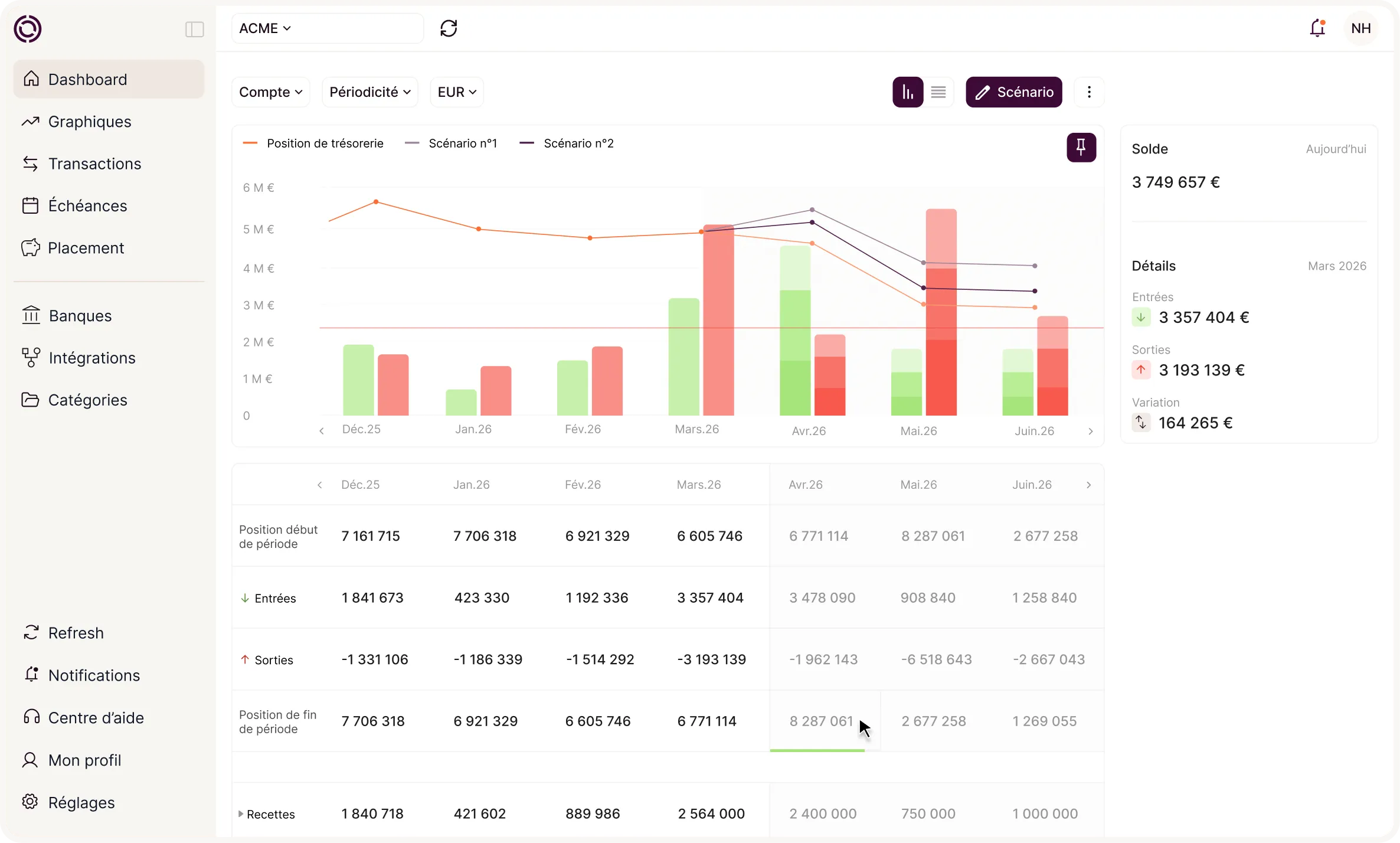

L'utilisation d'un logiciel de trésorerie complet d'expert et de tableaux de bord joue un rôle majeur dans le suivi des finances de la société.

Le suivi quotidien des finances de l'entreprise avec un logiciel de trésorerie

Avec le logiciel de trésorerie Okimia, les dirigeants de société bénéficient des ressources suivantes :

- visualisation des flux de trésorerie en un coup d'œil ;

- agrégation et mise à jour automatique des données bancaires : automatisation en temps réel de la collecte des flux bancaires ;

- tableaux de bord personnalisés en fonction des besoins de l'activité ;

- outil collaboratif pour travailler en équipe ;

- notification en cas de dépassement bancaire et de retard de paiement clients ;

- gestion pré-comptable avec correspondance automatique entre factures/notes de frais et mouvements bancaires.

Un logiciel de trésorerie pour la gestion prévisionnelle de l'entreprise

Pour avoir une visibilité sur le cash de l'entreprise à court, moyen et long terme, le logiciel de gestion et de prévision de trésorerie Okimia propose les fonctionnalités suivantes :

- création automatique de budget prévisionnel basé sur l'historique de l'entreprise ;

- comparaison du prévisionnel au réel avec connexion bancaire et catégorisation automatique des opérations ;

- projection à partir de scénarios envisagés à court, moyen et long terme ;

- estimation automatique du solde de TVA.

{{component-cta-automatisation-suivi}}

Plan de trésorerie : prévoir et anticiper

Le plan de trésorerie est un outil essentiel dans la gestion financière définition d'une entreprise. Matérialisé sous forme de tableau, il consiste à prévoir et à anticiper les entrées et sorties de trésorerie sur une période donnée. Il permet aux dirigeants d'anticiper et de contrôler les besoins de trésorerie futurs, de prendre les décisions les mieux adaptées et d'apporter les mesures correctives nécessaires. Voici comment l'établir et l'utiliser.

Comment se présente un plan de trésorerie ?

Un plan de trésorerie offre une visibilité quotidienne, hebdomadaire ou mensuelle sur l'état des flux financiers du groupe quelle que soit la taille du groupe. Créer un budget de trésorerie, demande un travail préalable de collecte d'informations sur les flux de trésorerie existants et à venir. La période couverte par le prévisionnel de trésorerie est sur une année généralement de 6 à 12 mois.

Les flux entrants ou encaissements dans un plan de trésorerie

D'une part, le tableau de trésorerie prend en compte les flux entrants (encaissements). Il s'agit ici des éléments suivants :

- chiffre d'affaires anticipé ;

- apports en capital ;

- augmentations de capital ;

- apports en compte courant ;

- support d'investissement (actions) ;

- subventions ;

- remboursements d'impôt, etc.

Les flux sortants ou décaissements dans un plan de trésorerie

D'autre part, le tableau de trésorerie répertorie les flux sortants (décaissements). Il s'agit ici des principaux éléments suivants :

- dépenses d'investissement ;

- achats ;

- frais généraux et frais de gestion ;

- salaires ;

- impôts, taxes et charges sociales ;

- réductions de capital.

Lorsque les recettes et les dépenses sont consignées dans le tableau de trésorerie, il ne reste plus qu'à calculer la variation de trésorerie pour chaque mois.

Comment utiliser un plan de trésorerie pour anticiper les besoins de trésorerie futurs ?

Dans un prévisionnel de trésorerie, la différence entre le montant total des dépenses et le montant total des recettes détermine la variation de trésorerie disponible pour une période donnée. Ce montant traduisant le solde de trésorerie disponible est inscrit au début de la colonne du mois suivant. Cet indicateur monétaire consiste à anticiper et surveiller simplement la trésorerie de l'entreprise.

Un plan de trésorerie régulièrement mis à jour pour visualiser les disponibilités financières de l'entreprise

Avec un tableau de trésorerie régulièrement mis à jour, le dirigeant peut obtenir plusieurs informations clés. En commençant par le solde de trésorerie du mois en cours et le solde cumulé d'un mois sur l'autre. Cela permet de visualiser rapidement les disponibilités pécuniaires de l'entreprise.

Un plan de trésorerie précis pour éviter le risque d'une crise de trésorerie

Le tableau de trésorerie est également utile pour vérifier si l'organisation dispose des fonds nécessaires pour payer ses factures sans délai. Un tableau de trésorerie affichant un solde négatif, révèle une trésorerie déficitaire. Afin d'éviter le risque d'une crise de trésorerie majeure dans les mois à venir, il faudra trouver des solutions d'investissement pour combler ce déficit.

Les techniques pour optimiser la gestion de trésorerie

Plusieurs techniques peuvent permettre de faire de l'optimisation de trésorerie. Nous regardons quelques-unes de ces solutions en détail.

Raccourcir les délais de paiement

Négocier des délais de paiement plus courts avec les clients permet de sécuriser la position de trésorerie de l'entreprise. Accélérer les entrées de trésorerie de l'entreprise implique les actions suivantes :

- envoi de rappels de paiement réguliers en cas de retard ;

- établissement d'une politique de crédit claire ;

- évaluation de la solvabilité des collaborateurs pour réduire le nombre d'impayés.

{{component-cta-plan-de-tresorerie}}

Améliorer le processus de recouvrement des créances

Améliorer le processus de recouvrement des créances clients passe par la mise en place de certaines procédures comme l'escompte, l'affacturage et la mobilisation de créances nées sur l'étranger.

L'escompte : crédit à court terme pour le financement du BFR

L'escompte est une forme de crédit à court terme permettant d'obtenir un paiement anticipé pour un effet de commerce. Cette option de financement offre des liquidités immédiates, réduit le risque de retard ou d'impayé et contribue à accroître la trésorerie disponible des tpe, pme, tpe et grandes entreprises.

L'affacturage ; cession par contrat du recouvrement des factures

L'affacturage est une technique désignant la cession par contrat du recouvrement des factures à une société financière. Cette solution de financement permet de déléguer le recouvrement des créances clients, d'anticiper les litiges et de réduire les délais de paiement.

La mobilisation de créances nées sur l'étranger (MCNE) : financement pour les entreprises exportatrices

La mobilisation de créances nées sur l'étranger (MCNE) est une solution de financement à court terme spécifiquement conçue pour les sociétés exportatrices. Également connue sous le nom de "Dailly" ou "financement des créances à l'étranger", cette technique comparable à l'affacturage permet de procéder à la cession par contrat de ses créances sur des clients étrangers auprès d'une banque ou d'un établissement économique.

Comment réduire la trésorerie passive ?

La société peut réduire sa dépendance à l'égard de la trésorerie passive en perfectionnant la gestion du besoin en fonds de roulement (BFR), en négociant des délais de paiement plus favorables avec ses fournisseurs et en augmentant ses fonds propres. Ces stratégies permettent de libérer des liquidités pour l'exploitation courante et d'ajuster l'équilibre entre la trésorerie active et la trésorerie passive de l'entreprise.

Réduire la trésorerie passive en diminuant le besoin en fonds de roulement (BFR) de l'entreprise

Le BFR représente les liquidités nécessaires pour faire fonctionner l'entreprise. Réduire la trésorerie passive de l'entreprise peut passer par l'optimisation du BFR. Cela peut être réalisé en limitant les stocks et en accélérant le recouvrement des comptes à recevoir.

Négocier des délais de paiement plus favorables avec ses fournisseurs

Négocier des délais de paiement plus favorables avec ses fournisseurs peut aider à minimiser la trésorerie passive. Cette stratégie permet de garantir une meilleure flexibilité en termes de trésorerie en faisant coïncider autant que possible les encaissements et les décaissements.

L'importance du contrôle interne dans la gestion de trésorerie

Le contrôle interne de la gestion de trésorerie comprend l'ensemble des politiques, procédures et mesures de surveillance mises en place par l'entreprise pour assurer la fiabilité de ses opérations financières. Ce contrôle constitue une garantie contre les situations de potentielles erreurs, de fraudes et de pertes financières. Voici quelques bonnes pratiques de contrôle contribuant à une gestion de trésorerie plus efficace et plus sécurisée.

Contrôle interne de trésorerie pour prévenir le risque d'erreur

Une expertise interne qualitative contribue à prévenir des principaux risques d'erreurs de traitement. En établissant des procédures claires pour la gestion des encaissements, coûts, rapprochements bancaires et autres activités liées à la trésorerie, le dirigeant d'une société réduit les potentielles erreurs humaines ou de saisie incorrecte des données.

Renforcer le contrôle interne des opérations de trésorerie pour se protéger contre la fraude

Le contrôle complet permet de détecter et de prévenir le risque de fraude financière. En mettant en place des contrôles appropriés tels que la séparation des tâches, l'approbation hiérarchique des transactions et la surveillance régulière des activités bancaires, le dirigeant augmente ses chances de détection précoce de fraude, si elle survient.

Gestion des risques financiers et contrôle interne de trésorerie

Le contrôle interne de la gestion de trésorerie aide à identifier, évaluer et gérer les risques financiers notamment budgétaires auxquels le groupe est exposé. En fonction de l'activité de l'entreprise, les menaces économiques incluent :

- le risque de liquidités ;

- le risque de change ;

- les aléas d'impayés ou de retard de paiement ;

- le risque de prêt-emprunt (variation à la hausse du taux de crédit) ;

- le risque de baisse du taux de rémunération des placements financiers, etc.

L'utilisation d'outils numériques joue un rôle clé dans la gestion de trésorerie de votre entreprise. Les tâches fastidieuses et chronophages sont automatisées.

En choisissant un logiciel de trésorerie aux fonctionnalités avancées, le dirigeant bénéficie d'une vision en temps réel de la situation financière de son entreprise. Avec le logiciel de trésorerie Okimia, vous suivez les entrées et les sorties d'argent, les paiements des clients et les dépenses. Vous simplifiez vos processus et améliorez la précision de vos données.

Au final, l'utilisation d'un logiciel de gestion de trésorerie vous fait gagner un temps précieux et permet de vous recentrer sur des activités plus stratégiques.

Optimisez la gestion de trésorerie de votre entreprise dès maintenant ! Découvrez la base des logiciels de trésorerie et prenez le contrôle de vos flux de trésorerie avec notre outil.

{{component-cta-maitrise}}