La taxe sur la valeur ajoutée (TVA) est un impôt essentiel pour la majorité des entreprises françaises. Cependant, certaines petites structures peuvent bénéficier d’une exonération de TVA via la TVA non-applicable !

Ce régime permet de simplifier la gestion administrative tout en augmentant leur compétitivité grâce à des prix hors taxe.

Qu’est-ce que la TVA non applicable ?

Définition et cadre légal

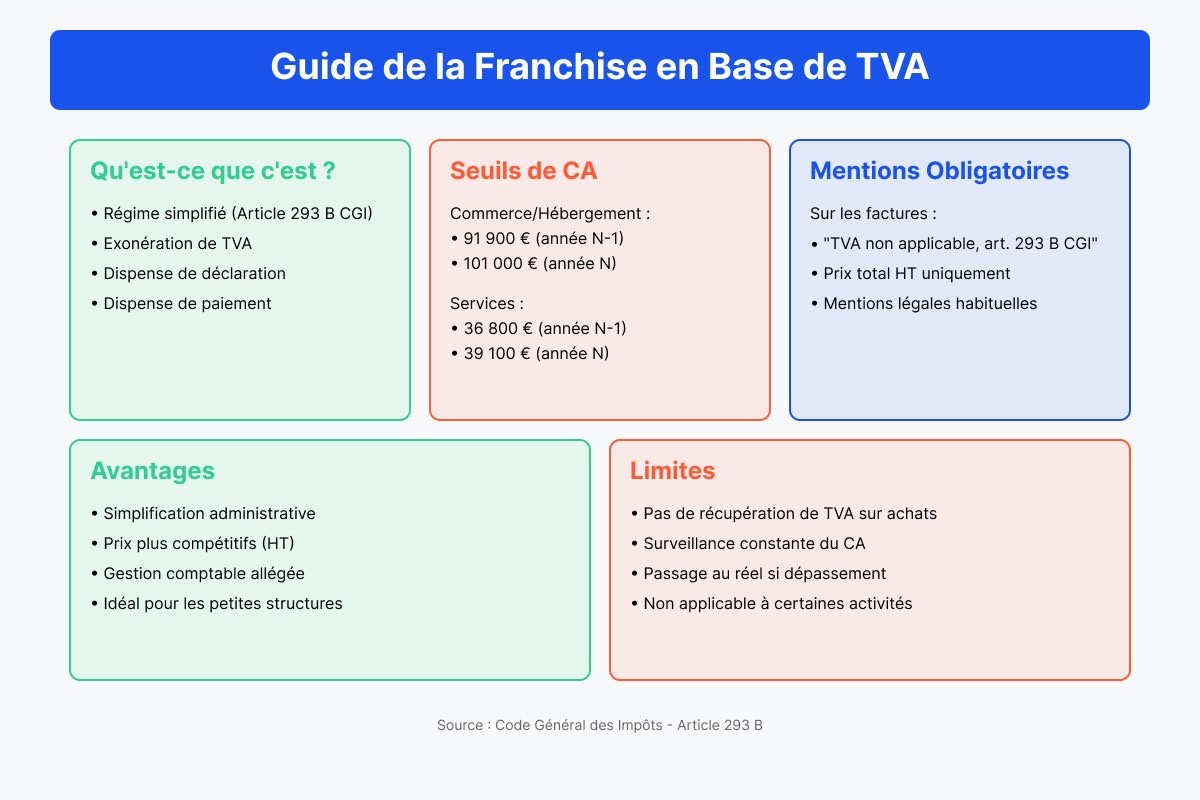

La TVA non applicable, définie par l’article 293 B du Code général des impôts, est un régime simplifié. Les entreprises concernées bénéficient d’une exonération de TVA, les dispensant de déclaration et de paiement de cet impôt.

Cette exonération de TVA s’applique uniquement si les seuils de chiffre d’affaires définis par la loi ne sont pas dépassés.

Quelle est la différence entre "assujetti non redevable" et "non-assujetti" ?

Ainsi, une entreprise sous le régime de la franchise est "assujettie" mais "non redevable".

Quelles sont les conditions pour bénéficier de la TVA non-applicable ?

Les entreprises souhaitant bénéficier de la franchise de TVA doivent respecter des limites de chiffre d’affaires spécifiques pour rester éligibles. Ces seuils sont adaptés à différents types d’activités :

- Activités commerciales et d’hébergement : 91 900 € pour l’année précédente ou 101 000 € pour l’année en cours.

- Prestations de services : 36 800 € pour l’année précédente ou 39 100 € pour l’année en cours.

- Professions spécifiques (artistes, avocats) : des seuils ajustés, comme 47 700 € pour les activités réglementées*.

* Avocats et auteurs d'œuvres de l'esprit : 47 700 € pour l'année précédente ou 51 400 € pour l'année en cours

* Artistes-auteurs : seuils spécifiques selon la nature des œuvres

Les auto-entrepreneurs, souvent soumis à ces limites de seuils de chiffre d'affaires, peuvent bénéficier de ce régime sous certaines conditions.

Cependant, les entreprises exonérées doivent contrôler leur chiffre d’affaires pour éviter tout dépassement annulant le bénéfice de l’exonération.

Les exceptions et précautions

Certaines activités, comme les transactions immobilières ou agricoles, ne peuvent pas bénéficier de ce régime. Il est essentiel pour les entreprises concernées de surveiller attentivement leur chiffre d’affaires afin de respecter les seuils fixés.

Quelles sont les mentions obligatoires et les bonnes pratiques pour facturer sans TVA ?

Quelles sont les mentions à inclure sur une facture sans TVA

Avant d’émettre une facture, vérifiez si vous devez facturer la TVA ou inclure la mention « TVA non applicable ». Dans le cadre de la TVA non-applicable, vos factures doivent inclure les éléments suivants :

- La mention « TVA non applicable, article 293 B du CGI », qui informe vos clients de l’exonération de TVA.

- Cette mention peut être ajoutée manuellement ou apposée à l’aide d’un tampon pour plus de praticité.

- Le prix total hors taxes (HT), sans mention de taux ou de montant de TVA.

- Toutes les autres mentions légales habituelles, nécessaires à toute facturation (numéro de facture, date, désignation des produits ou services).

Les modèles et outils pour simplifier la facturation

Vous pouvez utiliser un logiciel de facturation, comme ceux proposés par Tiime ou Evoliz. Ces outils permettent d’automatiser la mise en conformité de vos factures tout en réduisant le risque d’erreurs.

{{component-cta-tva}}

Les cas spécifiques : L'autoliquidation et les transactions internationales

L’autoliquidation dans les échanges intra-UE

Dans certains cas, comme les échanges intracommunautaires entre entreprises assujetties, le principe de l’autoliquidation de la TVA s’applique. Cela signifie que :

- Le vendeur émet une facture HT avec la mention « Autoliquidation ».

- L’acheteur est responsable de déclarer et de payer la TVA dans son pays.

Les transactions internationales hors UE

Pour les importations depuis des pays tiers, la TVA est souvent acquittée au moment du dédouanement. Les entreprises peuvent aussi bénéficier de l’autoliquidation à l’importation, sous certaines conditions, pour éviter des avances de trésorerie importantes.

Les particularités pour les sous-traitants du bâtiment

Dans le secteur du bâtiment, les sous-traitants ne facturent pas la TVA sur leurs prestations. La mention « TVA autoliquidée par le preneur » doit apparaître sur la facture. Cette règle est conçue pour lutter contre la fraude dans ce domaine.

Quelles sont les conséquences et les démarches en cas de dépassement du seuil ?

Une perte de la TVA non-applicable

Si le seuil de chiffre d’affaires est dépassé, l’entreprise devient redevable de la TVA. Cela prend effet dès le premier jour mois suivant ce dépassement. Cela implique :

- Une obligation d’émettre des factures avec TVA.

- L’obtention d’un numéro de TVA intracommunautaire auprès du service des impôts des entreprises (SIE).

Les étapes pour la transition au régime réel, comment devenir redevable de la TVA ?

- Signalez la fin de la franchise en base à votre SIE.

- Adaptez vos factures pour inclure la TVA dès la date de dépassement.

- Déclarez la TVA collectée via les formulaires spécifiques (CA3 pour les déclarations mensuelles ou trimestrielles).

Les factures rectificatives

Si des factures HT ont été émises après le dépassement, elles doivent être corrigées pour intégrer la TVA. Cela évite tout redressement fiscal ultérieur.

Les avantages et limites de la TVA non-applicable

Les bénéfices pour les petites entreprises

Le régime de la TVA non-applicable offre plusieurs bénéfices pour les micro-entreprises et les indépendants :

La TVA non-applicable simplifie la vie des entreprises. Plus besoin de déclarer ou de payer la TVA grâce à l’exonération, ce qui allège les démarches administratives. Elle permet aussi de rester compétitif en proposant des prix hors taxes plus avantageux. En prime, la gestion comptable devient beaucoup plus simple et moins contraignante.

Ces avantages sont particulièrement intéressants pour les entreprises ayant peu de charges soumises à TVA.

Les limites du régime

Malgré ses bénéfices, ce régime présente aussi des inconvénients :

- Pas de récupération de la TVA : l’entreprise ne peut pas déduire la TVA payée sur ses achats et investissements.

- Restrictions liées aux seuils : une surveillance constante du chiffre d’affaires est nécessaire pour éviter des dépassements.

Comparaison avec le régime réel

Un tableau comparatif peut aider à mieux comprendre les différences :

La TVA non-applicable est un outil stratégique pour les petites entreprises

La TVA non-applicable est une option stratégique pour les petites entreprises et les indépendants. Elle offre une simplification administrative et une compétitivité accrue. Cependant, elle convient surtout aux structures ayant peu de charges éligibles à la TVA.

Pour maximiser les avantages de ce régime, il est essentiel de suivre régulièrement le chiffre d’affaires pour éviter les dépassements. Vous pouvez utiliser des outils de facturation conformes pour respecter les exigences légales.

En restant informées des évolutions fiscales, les entreprises peuvent optimiser leur gestion et se concentrer sur leur croissance.

Des questions sur la TVA non applicable ? Voici nos réponses aux questions les plus fréquentes !

Qui peut bénéficier de la TVA non-applicable ?

Les entreprises dont le chiffre d’affaires annuel ne dépasse pas les seuils fixés par l’administration fiscale. Ces seuils varient selon l’activité :

- 91 900 € ou 101 000 € pour les activités commerciales et d’hébergement.

- 36 800 € ou 39 100 € pour les prestations de services.

Que signifie la mention « TVA non applicable, article 293 B du CGI » ?

Cette mention indique que l’entreprise est sous le régime de la TVA non-applicable. Elle ne collecte ni ne déclare la TVA, et facture uniquement en prix hors taxes (HT).

Que se passe-t-il si je dépasse les seuils de chiffre d’affaires ?

Vous devenez redevable de la TVA dès le premier jour du mois suivant le dépassement. Vous devez alors :

- Obtenir un numéro de TVA intracommunautaire.

- Émettre des factures avec TVA.

- Déclarer et reverser la TVA collectée.

Puis-je récupérer la TVA sur mes achats sous ce régime ?

Non, les entreprises en franchise de TVA ne peuvent pas récupérer la TVA payée sur leurs achats ou investissements.

Quels sont les risques si je ne respecte pas les obligations légales ?

L'absence de mentions obligatoires sur vos factures ou un dépassement non adapté des seuils peut entraîner des sanctions fiscales. Cela inclut des pénalités financières.

{{component-cta-maitrise}}