Lors de l’élaboration d'un plan de trésorerie prévisionnel, il faut pouvoir estimer l’impact qu’aura la TVA sur le budget de l’entreprise, et donc de comprendre son fonctionnement. En effet, le mécanisme de collecte et de reversement de cette taxe peut créer des décalages de trésorerie préjudiciables pour l’entreprise. Il est alors essentiel d’anticiper son prélèvement, pour éviter de se retrouver dans le rouge. Vous souhaitez savoir comment calculer la TVA ? Apprenez-en davantage avec notre guide du budget de TVA pour l’entrepreneur.

C’est quoi un budget de TVA ?

Un budget de trésorerie est un document détaillé des entrées et des sorties de trésorerie probables pour une période donnée. Cette période court généralement sur un délai d'une année (de janvier à décembre). Ce plan de trésorerie prévisionnel peut prévoir les flux sur une année et peut être créé à l'aide d'un tableur ou d'un logiciel de gestion de trésorerie.

Il fournit une ventilation des entrées et des sorties prévisionnelles d'une société.

Cet outil est indispensable pour voir la gestion de la trésorerie de l’entreprise et la priorisation des dépenses. Parmi les différentes projections entrant dans la prévision de flux de trésorerie, on retrouve le budget de TVA. Ce tableau fait apparaître le montant de la TVA à décaisser en récapitulant les prévisions de TVA à décaisser et de crédit de TVA à reporter.

Il tient compte de :

- la TVA collectée sur les ventes ;

- la TVA déductible sur les achats ;

- la TVA déductible sur les autres charges ;

- la TVA déductible sur les acquisitions d'immobilisations.

Quels documents pour le budget de TVA ?

Pour établir un budget de TVA, plusieurs documents sont indispensables. Il s'agit principalement de la déclaration de TVA, du tableau de suivi des transactions, des factures et des justificatifs d'achats et de ventes. Ces documents permettent de connaître précisément la part de TVA à déclarer.

La loi de finances initiale peut également impacter la gestion du budget de TVA. Elle introduit parfois des changements fiscaux à prendre en compte lors de l'élaboration du budget.

Conseil : Gardez vos documents à jour et conformes aux réglementations actuelles pour éviter tout litige.

Un guide ou un pdf explicatif sur les évolutions législatives peut être un atout précieux.

{{component-cta-tva}}

Pourquoi faire un budget de TVA ?

Le calcul de la TVA est effectué par l’entreprise pour le compte de l’État. On parle ici de TVA neutre, car l'entreprise ne joue qu’un simple rôle d’intermédiaire entre l'administration fiscale et ses clients.

Pour les entreprises relevant du régime de la TVA sur les débits, il est crucial d’anticiper les obligations de reversement dès l’émission des factures, même si les paiements ne sont pas encore encaissés.

Cependant, tous les entrepreneurs savent que la TVA peut présenter un réel impact sur la trésorerie de l’entreprise. L’un des impacts les plus importants étant matérialisé par les différents décalages temporels entre :

- le moment où les clients effectuent le paiement de la TVA à l’entreprise

- le moment où l’entreprise reverse la TVA à l’État

En cela, la TVA est une variable du Besoin en Fonds de Roulement (le BFR correspond au décalage de trésorerie au cours de l'activité courante de l'entreprise).

Établir un budget de TVA permet alors de reprendre ces différents éléments :

- les montants de la TVA collectée du budget des ventes (avec les taux applicables)

- les montants de la TVA déductible du budget des achats et du budget des investissements.

En conclusion, le budget de TVA permet de faire ressortir la TVA nette due ou TVA à décaisser, dont voici la formule.

TVA nette due = TVA brute due - TVA déductible – Crédit de TVA du mois précédent à reporter

Au final, le budget de TVA mettra en évidence le résultat suivant :

- soit une TVA à décaisser dont le paiement interviendra le mois suivant ;

- soit un crédit de TVA à reporter sur les déclarations de TVA à venir

💡 Pour rappel !

- La TVA brute due correspond à la somme de la TVA collectée et de la TVA intracommunautaire due.

- La TVA déductible correspond à la somme de la TVA déductible sur ABS (autres biens et services) et de la TVA déductible sur immobilisations.

Le crédit de TVA correspond au delta entre le montant de la TVA collectée et le montant de la TVA déductible. Si la TVA déductible est supérieure à la TVA collectée, l’entreprise bénéficie d’un crédit de TVA et n'aura pas à payer le mois suivant. Dans le cas inverse, l’entreprise doit reverser l’excédent de TVA à l’État.

Comment faire un budget de TVA ?

Le budget de trésorerie est un prévisionnel mettant en balance les encaissements et les décaissements afin de dégager le solde de trésorerie (trésorerie nette). Au sein de ce tableau financier, la TVA tient une place primordiale.

En effet, dans les encaissements, la TVA apparaît au niveau des ventes (ventes TTC payées par les clients) et au niveau des remboursements des crédits de TVA. En matière de décaissements, la TVA apparaît au niveau des paiements fournisseurs (achats auprès des fournisseurs) et au niveau des reversements de TVA à l’État.

Établir un budget de TVA

Pour établir le budget de TVA, il faut partir des budgets suivants.

- Le budget des ventes de biens et de prestations de services. Ce tableau permet de calculer la TVA collectée.

- Le budget des achats (ou des approvisionnements) de biens et de services. Ce tableau permet de calculer la TVA déductible sur les autres biens et services (ABS).

Le budget des investissements. Ce tableau permet de calculer la TVA déductible sur les acquisitions d’immobilisations.

Présentation d’un tableau de budget de TVA

Sur le plan de la présentation, le tableau de budget de TVA doit comprendre une partie pour chaque mois concerné par la période. Une ligne distincte est nécessaire pour :

- la TVA collectée (TVA sur les ventes hors taxe du mois) ;

- la TVA déductible sur ABS (TVA sur les achats sur les charges soumises à TVA) ;

- la TVA déductible sur immobilisations (TVA sur les acquisitions d’immobilisation) ;

- le crédit de TVA reporté.

A la fin du tableau, la ligne finale fait apparaître la TVA à décaisser le mois suivant.

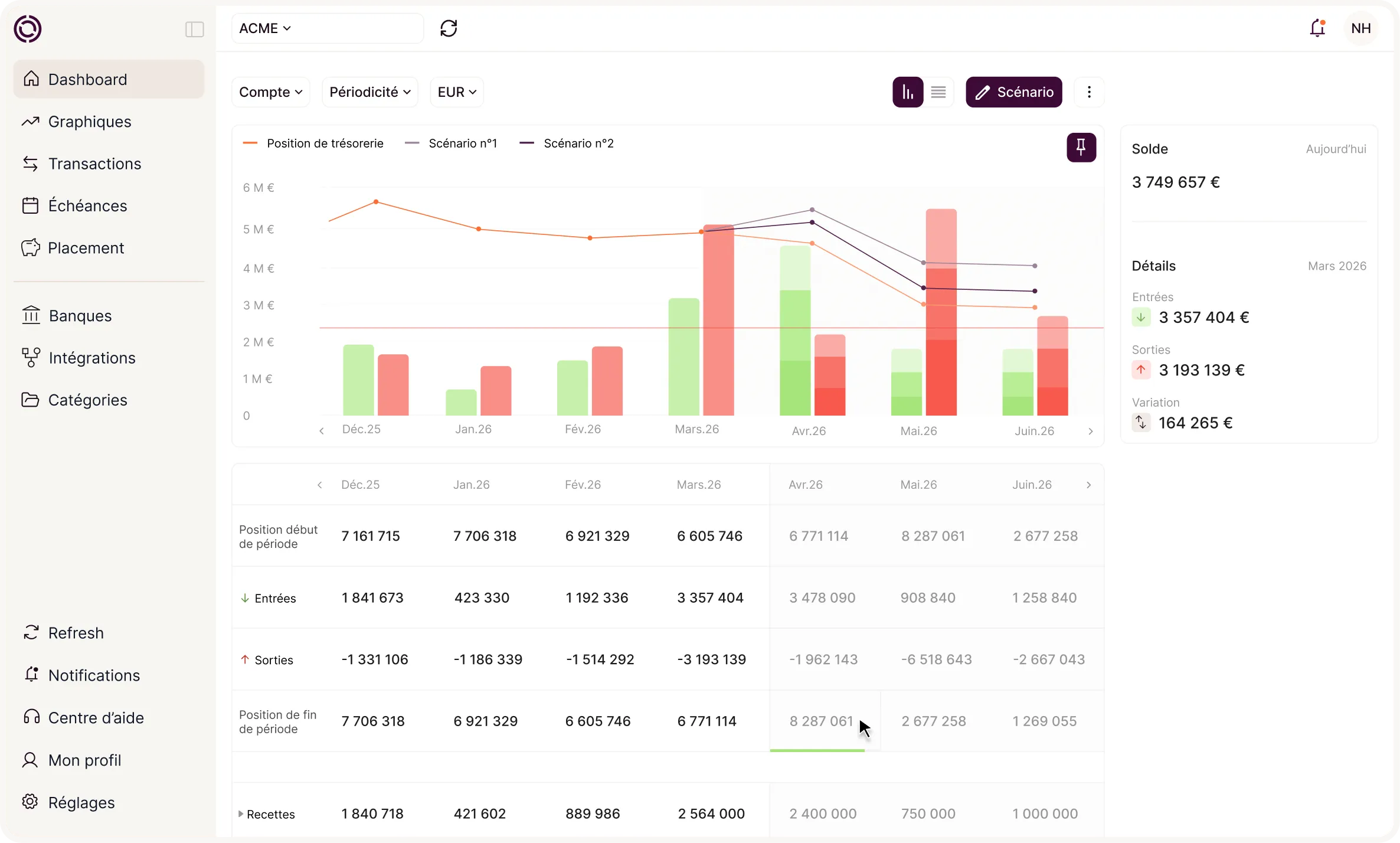

Exemple de budget de TVA

Voici un exemple de budget de TVA semestriel:

💡 Remarque :

En cas de TVA nette due négative (signalée en rouge dans la colonne du mois de mars), cela signifie que l’entreprise a payé plus de TVA qu’elle n’en a collecté. À ce titre, elle bénéficie d’un crédit de TVA.

Okimia permet d’estimer la TVA prévisionnelle de l’entreprise très facilement. Notre solution SaaS ultra-intuitive permet aux dirigeants de startups, TPE et PME de gérer la trésorerie de l’entreprise le plus efficacement possible. Avec notre outil 100 % digital, il est possible de suivre mois par mois l’ensemble des mouvements financiers de l’entreprise :

- Encaissements

- Décaissements

- TVA

- Charges variables.

Pour contrôler l’impact de chaque décision sur la trésorerie de l’entreprise, notre logiciel de gestion de trésorerie permet de construire plusieurs scénarios. L’entrepreneur peut ainsi procéder aux arbitrages qui s’imposent et optimiser sa stratégie à long terme.

{{component-cta-maitrise}}