.webp)

Une créance client représente une somme d'argent qu'un client doit à une entreprise pour des biens ou services fournis mais non encore payés. Élément clé de la gestion de trésorerie, les créances clients impactent directement la santé financière des entreprises : elles affectent la liquidité, augmentent le besoin en fonds de roulement (BFR) et peuvent, en cas de mauvaise gestion, mener à des difficultés de paiement ou même à la faillite.

Dans cet article, découvrez :

- La définition et les différents types de créances clients

- Leur impact sur la trésorerie et le BFR de votre entreprise

- Comment les calculer et les comptabiliser

- Les procédures de recouvrement amiable et judiciaire

- Les ratios clés pour piloter efficacement votre poste client

L’essentiel à retenir - Créance client

- Définition : Une créance client est une somme due par un client pour une prestation déjà fournie mais non encore payée

- Délai légal : 45 jours fin de mois ou 60 jours à compter de la date de facturation (par défaut : 30 jours)

- Comptabilisation : Les créances figurent à l'actif du bilan (compte 411 "Clients")

- Impact trésorerie : Les impayés réduisent la liquidité et augmentent le besoin en fonds de roulement

- Recouvrement : Procédure amiable obligatoire avant tout recours judiciaire

- Ratio clé : DSO = (créances clients / CA) x 360 jours

Qu’est-ce qu’une créance client ?

Une créance client représente une somme d’argent que l’entreprise doit recevoir de la part de ses clients. Dans la plupart des secteurs, les prestations fournies par les entreprises ne sont payées qu'à posteriori. Les caractéristiques d’une créance client sont les suivantes :

- La prestation (bien ou service) a été fournie au client

- La facture de la prestation a été émise et transmise au client

- Le client n’a pas encore réglé la facture au prestataire

Avant toute transaction commerciale, le prestataire et le client se mettent d’accord sur un délai de paiement, au terme duquel le client devra payer le prestataire.

Dès que le délai de paiement est dépassé, on dit que la créance est recouvrable. Par conséquent, la créance client commence dès que la prestation a été fournie et se termine lorsque le client s’acquitte de la somme à régler, au terme du délai de paiement.

La durée du délai de paiement est en partie fixée par la loi. En effet, en France, ce délai est limité à 45 jours fin de mois ou 60 jours à compter de la date de facturation. Par défaut et en l’absence d’accord entre les parties, le délai de paiement est de 30 jours.

Exemple concret de créance client

Une agence web réalise un site internet pour un client en mai 2024. Elle livre le projet le 15 mai et envoie une facture de 5 000 € avec un délai de paiement de 30 jours.

- Du 15 mai au 15 juin : La créance client est non échue (délai non dépassé)

- À partir du 16 juin : La créance devient échue et recouvrable

- Si le client ne paie toujours pas en juillet : La créance devient impayée

Dans cet exemple, l'agence dispose de 5 000 € à l'actif de son bilan mais n'a pas encore ces liquidités en trésorerie - d'où l'impact sur son BFR.

Bon à savoir

Le délai des créances client varie fortement en fonction des secteurs. Par exemple, les joailliers peuvent bénéficier d’un délai de paiement de 75 jours après la date d’émission de la facture. A l’inverse, les supermarchés n’ont pas de créance client puisque les clients paient comptant.

{{component-cta-previsionnel}}

Les différents types de créance client

Il existe plusieurs types de créance client, qu’il convient de distinguer. Le statut de la créance aura un impact sur le traitement de la créance client au bilan.

Astuce : Il est primordial de mettre en place une procédure de suivi des créances clients, afin de relancer les clients à temps pour le paiement. Par exemple, réaliser un audit des créances clients permet de cibler les créances échues et de relancer les client

Comment comptabiliser les créances clients ?

La comptabilisation des créances clients est une étape essentielle de la gestion financière d'une entreprise. Une bonne tenue du poste client permet de suivre précisément l'état de la trésorerie à venir et d'anticiper les éventuels risques d'impayés. Le traitement comptable varie selon le statut de la créance : non échue, douteuse, litigieuse ou irrécouvrable.

Créance client : à l’actif ou au passif ?

Les créances clients figurent à l'actif du bilan, plus précisément dans la catégorie « Actif circulant » (aussi appelé « Actif courant »).

Pourquoi à l'actif ?

Les créances clients représentent une ressource économique pour l'entreprise : il s'agit d'un droit à recevoir un paiement futur. Elles constituent donc un élément positif du patrimoine de l'entreprise, même si l'argent n'a pas encore été physiquement encaissé.

Suivre les créances payées et les créances douteuses ou litigieuses

La place des créances clients dans le bilan évolue selon leur statut. Un suivi rigoureux permet d'anticiper les pertes potentielles et de piloter efficacement le poste client.

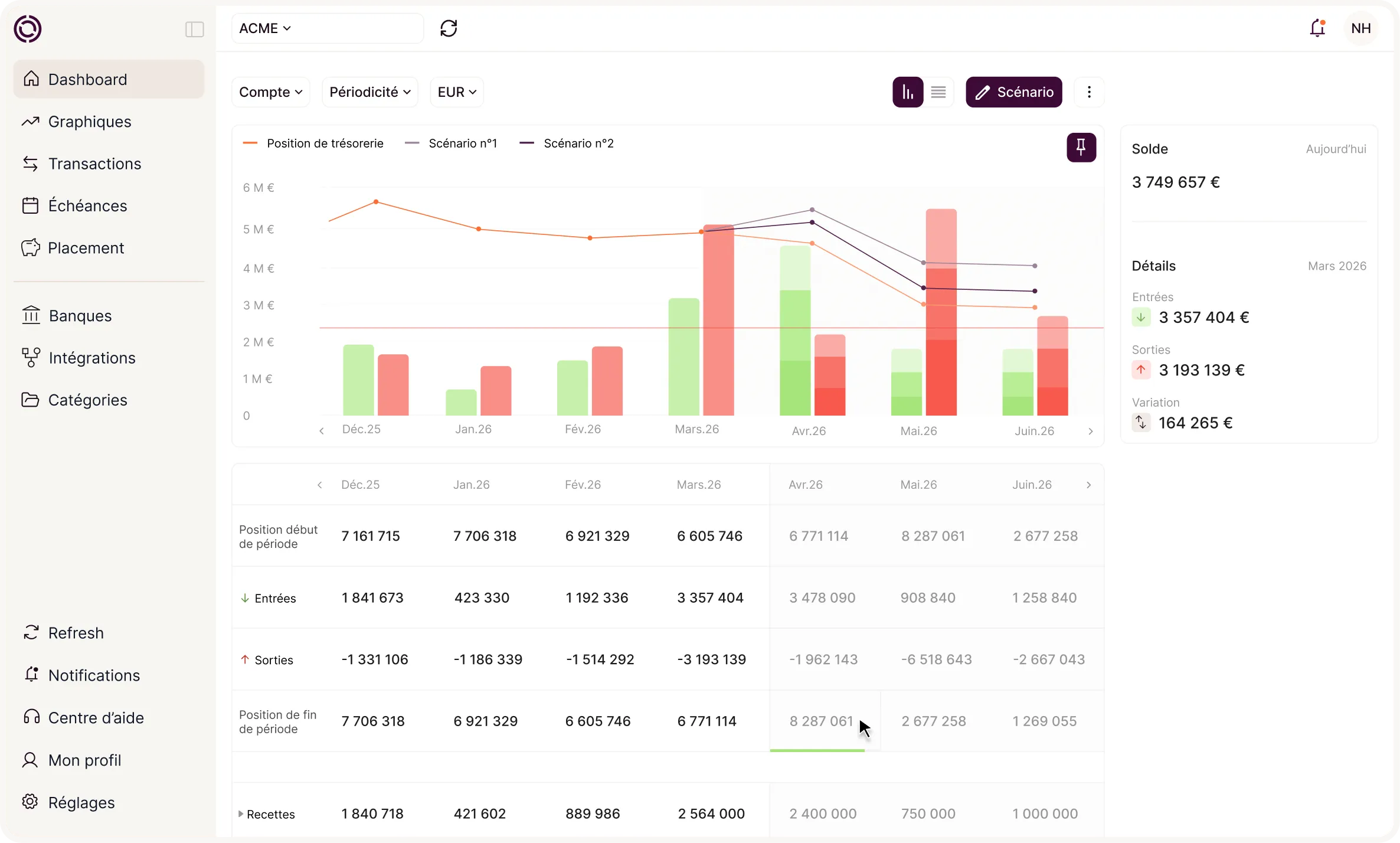

Quel est l'impact des créances clients sur la trésorerie ?

Les créances clients ont un impact significatif sur la santé financière des entreprises. En effet, il s'agit d'une des premières causes de faillites en France. Deux aspects sont particulièrement impactés par une mauvaise gestion du poste client :

Impact sur la trésorerie de l'entreprise

Premièrement, les créances clients ont un impact sur la trésorerie de l’entreprise. En effet, les créances non payées et ou avec retard de paiement peuvent réduire la liquidité de l’entreprise.

Concrètement, si les créances client s’accumulent alors que les fournisseurs veulent être payés dans des délais courts, l’entreprise ne peut plus payer ses fournisseurs à temps. L’entreprise peut alors avoir une mauvaise réputation aux yeux des fournisseurs, en plus de ne pas être capable de financer ses activités courantes.

Bon à savoir :

Pour se protéger contre les créances impayées, il est possible de contracter une assurance-crédit. Ces contrats indemnisent l'entreprise entre 60% et 100% de la créance impayée.

Avantage supplémentaire : les compagnies d'assurance proposent d'analyser la situation financière de vos clients et prospects afin d'éviter toute situation d'impayé en amont des transactions.

Pour anticiper l'impact des créances sur votre trésorerie, un outil de pilotage est indispensable.

{{component-cta-plan-de-tresorerie}}

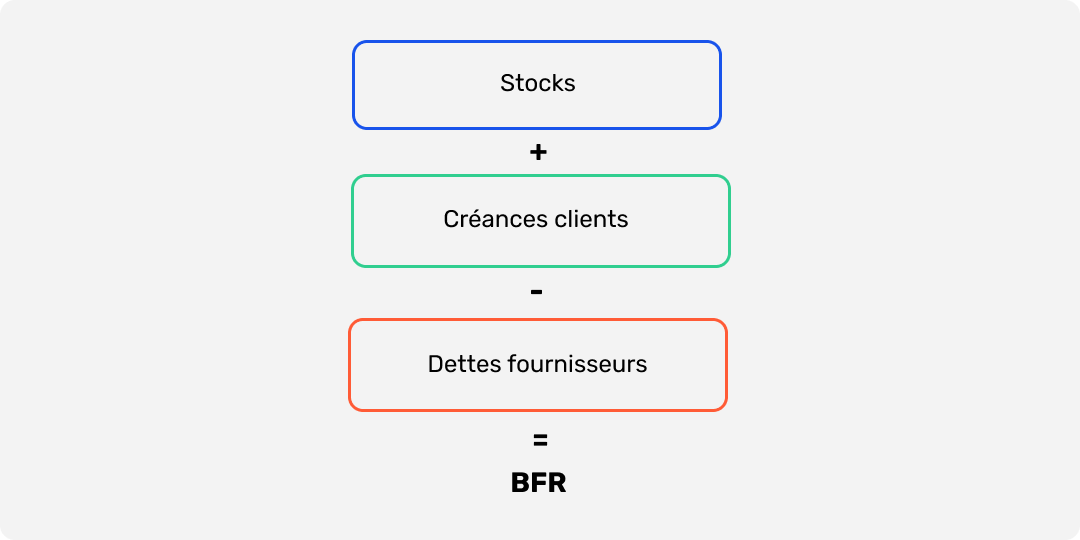

Pour le Besoin en fonds de roulement (BFR)

Le besoin en fonds de roulement est le montant de trésorerie dont l’entreprise a besoin pour financer son activité quotidienne. C’est l’écart entre les créances possédées par l’entreprise et les paiements qu’elle doit effectuer.

Besoin en Fonds de roulement = Stocks + Créances clients - Dettes fournisseurs

La formule du BFR montre bien qu’une augmentation des créances clients fait augmenter le besoin en fonds de roulement si les dettes fournisseurs et les stocks sont fixes.

Par conséquent, en cas d’augmentation des créances clients, l’entreprise va utiliser une grande partie de sa trésorerie disponible pour financer ses activités quotidiennes.

Dans les pires cas, l’entreprise peut être contrainte de faire un crédit ou de déposer le bilan à cause d’une mauvaise gestion du poste client.

Conséquences en cascade :

- Augmentation des créances clients → Augmentation du BFR

- Plus de trésorerie mobilisée → Moins de liquidités disponibles

- Capacités de production réduites → Baisse du chiffre d'affaires

- Risque de cessation de paiements ou dépôt de bilan

Dans les pires cas, l'entreprise peut être contrainte de faire un crédit ou de déposer le bilan à cause d'une mauvaise gestion du poste client.

Récapitulatif : Quels sont les risques d'une mauvaise gestion des créances ?

Comment calculer une créance client ?

Les créances clients peuvent être mesurées à travers plusieurs ratios financiers qui reflètent la santé de votre poste client et l'efficacité de votre gestion du crédit. Ces indicateurs permettent d'anticiper les tensions de trésorerie et de comparer vos performances à celles de votre secteur.

Les deux ratios clés à suivre sont :

- Les encours clients : montant total à encaisser

- Le DSO (Days Sales Outstanding) : délai moyen de paiement en jours

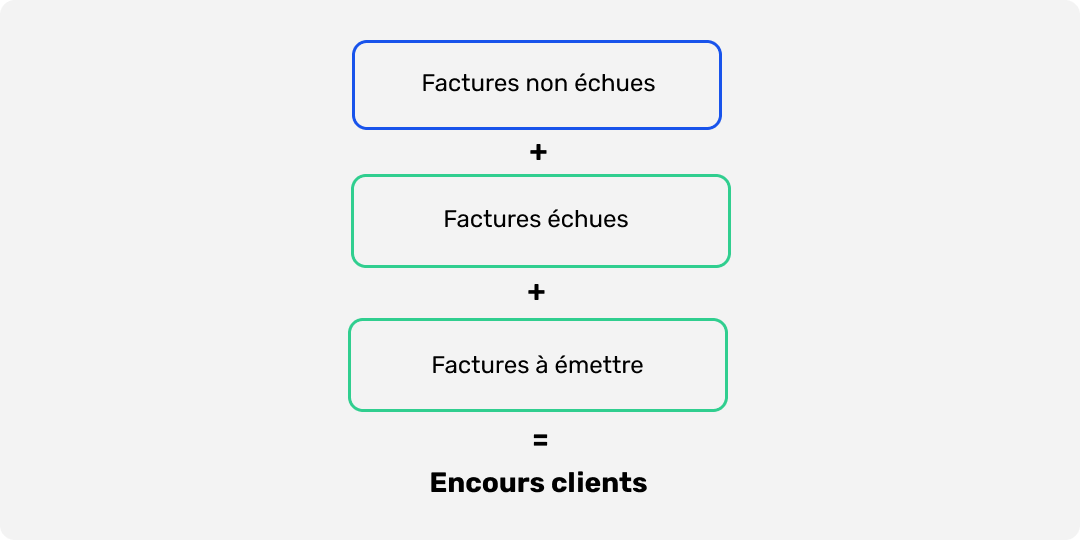

Les encours clients : Combien vos clients vous doivent ?

L'encours client représente le montant total de ce qui n'a pas encore été payé par vos clients, mais qui a fait l'objet d'une facture ou d'un engagement commercial.

Formule de calcul : factures non échues + factures échues + factures à émettre

Définitions des composants :

Pour illustrer concrètement le calcul des encours clients, découvrez un exemple détaillé étape par étape sur cette page :

Pourquoi suivre les encours clients ?

Le suivi régulier des encours clients est essentiel pour 4 raisons stratégiques :

- Anticiper la trésorerie à venir : Les encours vous indiquent précisément combien d'argent va entrer dans votre trésorerie dans les semaines/mois à venir.

- Identifier rapidement les tensions et impayés : Un encours qui augmente anormalement est un signal d'alerte précoce.

- Piloter le besoin en fonds de roulement (BFR) : Les encours clients sont un composant clé du BFR.

- Négocier avec votre banque en cas de besoin de financement : Lorsque vous sollicitez un crédit ou une ligne de trésorerie, la banque analyse systématiquement vos encours clients.

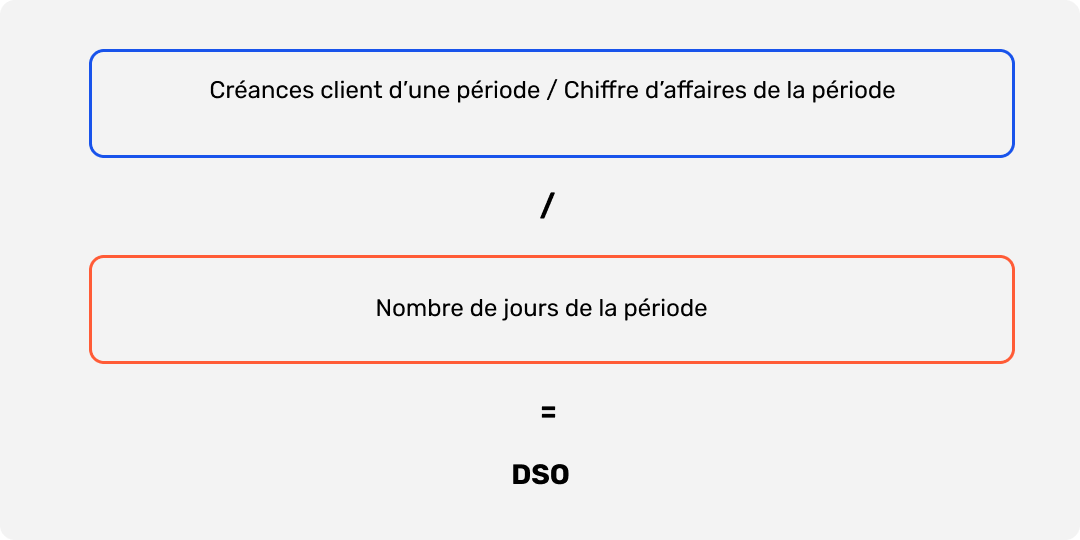

Le délai moyen de paiement (DSO) : Combien de temps pour être payé ?

Le DSO mesure le nombre de jours moyen qu'il faut à vos clients pour régler leurs factures. C'est l'indicateur phare pour évaluer l'efficacité de votre gestion du crédit client.

DSO = (créances client d’une période / chiffre d’affaires de la période) x nombre de jours de la période.

Comment interpréter vos DSO ?

Ce qu'il faut retenir sur le DSO :

✅ Le DSO mesure le délai moyen d'encaissement (en jours)

✅ Comparez votre DSO à votre délai contractuel et à votre secteur

✅ Un DSO qui augmente = signal d'alerte précoce de problèmes de trésorerie

✅ Actions prioritaires : automatiser les relances + paiement en ligne

✅ Objectif : DSO ≤ délai contractuel + 10 jours maximum

Comment recouvrer une créance client impayée ?

Une gestion rigoureuse du recouvrement est essentielle pour préserver votre trésorerie et éviter les difficultés financières.

Quand une créance devient-elle recouvrable ?

Une créance client est recouvrable lorsqu'elle est :

- Certaine : un contrat lie les deux parties (devis signé, bon de commande)

- Liquide : le montant est précis et chiffré

- Exigible : le délai de paiement est dépassé

Délai légal : 30 jours par défaut, ou le délai convenu contractuellement (maximum 45 jours fin de mois ou 60 jours date de facturation).

Étape 1 : La procédure de recouvrement amiable

Avant toute action judiciaire, vous devez obligatoirement tenter un recouvrement à l'amiable :

- J+1 : Appel téléphonique courtois

- J+7 : Email de relance simple

- J+15 : Lettre de relance

- J+30 : Mise en demeure par LRAR (étape obligatoire avant toute action judiciaire)

Le couvrement judiciaire

Si le recouvrement amiable échoue, plusieurs options s'offrent à vous :

Procédure simplifiée (créances < 5 000 €)

- Saisie d'un commissaire de justice

- Coût : 30 à 150 € + frais

Injonction de payer (créances > 5 000 €)

- Requête auprès du tribunal compétent

- Coût : 35 à 200 € + honoraires d'avocat

- Durée : 2 à 6 mois

Assignation de paiement (cas complexes)

- Procédure contradictoire avec avocat

- Coût : 1 500 à 3 000 € minimum

- Durée : 6 mois à 2 ans

Alternatives : externaliser le recouvrement

- Affacturage : cession de créances, trésorerie immédiate (coût : 1-3% du CA)

- Assurance-crédit : indemnisation en cas d'impayé (60-100%)

- Société de recouvrement : commission de 10-20% du montant récupéré

Points de vigilance

- Prescription : 2 ans pour agir à compter de l'exigibilité

- Pénalités de retard : applicables selon CGV (minimum : taux BCE + 10 points) + indemnité forfaitaire de 40€

- Conservation des preuves : gardez tous les documents (devis, factures, LRAR, emails)

{{component-cta-maitrise}}

.webp)