La gestion de trésorerie est un pilier de la stabilité financière d'une entreprise. Le tableau de trésorerie, pierre angulaire du plan de trésorerie, permet d'anticiper les flux financiers à venir, d'identifier les périodes de tension et de sécuriser les décisions stratégiques (investissements, embauches, financements).

Outil d'anticipation plus que simple document comptable, il aide le dirigeant à piloter l'activité avec visibilité et réactivité.

Tableau de trésorerie : l'essentiel à retenir

- Il suit les flux réellement encaissés et décaissés, selon leur date effective.

- Il permet d'anticiper les besoins de liquidité et d'éviter les découverts.

- Contrairement au compte de résultat, il ne mesure pas la rentabilité mais la capacité à faire face aux paiements.

- Il aide à planifier les investissements, sécuriser un financement bancaire et tester différents scénarios.

- Il doit être mis à jour régulièrement pour rester pertinent.

Définition du tableau de trésorerie

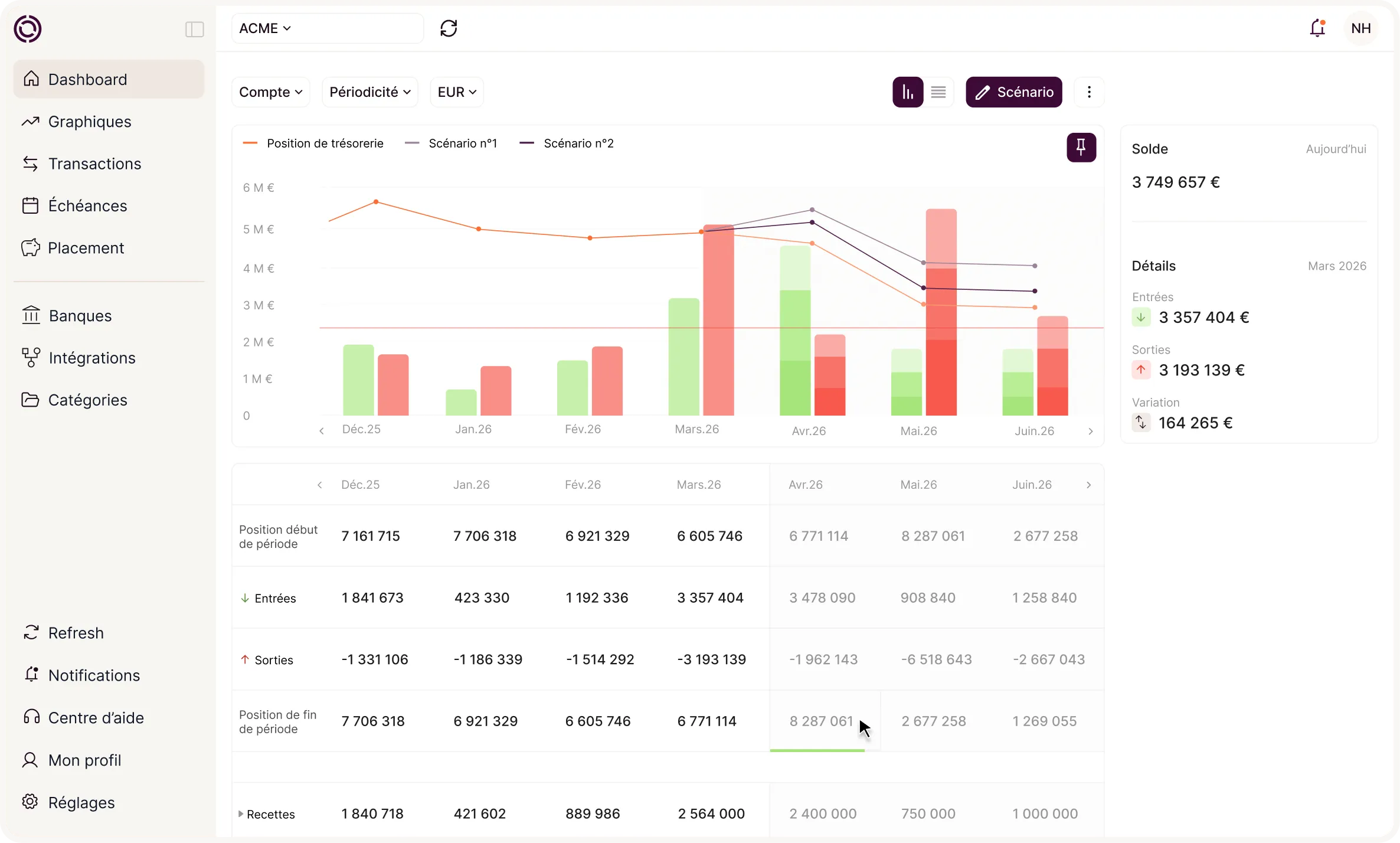

Le tableau de trésorerie est un document essentiel de la comptabilité de trésorerie, et plus particulièrement du plan de trésorerie. Il regroupe les deux types d'opérations à venir : les encaissements et les décaissements.

La différence entre les deux donne la variation de trésorerie, qui permet de calculer un solde prévisionnel :

Solde prévisionnel = Trésorerie initiale + Encaissements – Décaissements

Le tableau se calcule habituellement par échéances mensuelles, mais rien n'empêche de le décliner par jour, semaine ou année selon les besoins.

Quelle est la différence entre le tableau de trésorerie et le compte de résultat ?

Une entreprise peut afficher un bénéfice dans son compte de résultat tout en ayant une trésorerie négative si les paiements clients tardent à arriver. C'est pourquoi les deux outils sont complémentaires : le compte de résultat pour la rentabilité, le tableau de trésorerie pour la liquidité.

À quoi sert le tableau de trésorerie ?

Le tableau de trésorerie est avant tout un outil d'aide à la décision. Il permet notamment de :

Planifier un investissement

En vérifiant si la trésorerie disponible permet d'absorber une dépense importante sans déséquilibre. Par exemple, si une entreprise souhaite acheter une machine à 200 €, le tableau indique à partir de quel mois elle dispose des fonds suffisants — et quel sera le solde restant une fois l'achat effectué.

Une fois la décision d'achat prise et intégrée dans le tableau (200 € en avril), le solde résiduel s'ajuste en conséquence :

Négocier avec sa banque

En cas de trésorerie négative anticipée, prévisions de trésorerie banque avec un tableau structuré et chiffré prouve que les besoins en financement sont précis et justifiés. C'est un signal fort de bonne gestion.

Tester des scénarios

En dupliquant le tableau et en ajustant les hypothèses (hausse ou baisse du chiffre d'affaires, embauche, investissement), il est possible de simuler un scénario optimiste, médian ou pessimiste et de comparer les impacts sur la trésorerie.

Conseil pratique : mettez à jour ces scénarios dès qu'un événement significatif survient (perte d'un gros client, nouvelle opportunité, changement réglementaire) pour garder une vision opérationnelle de vos marges de manœuvre.

{{component-cta-plan-de-tresorerie}}

Comment mettre en place un tableau de trésorerie ?

La fréquence de mise à jour doit s'adapter à la réalité de votre entreprise : plus les flux de trésorerie sont variables ou l'environnement incertain, plus le suivi doit être rapproché (hebdomadaire, voire quotidien). En période stable, une revue mensuelle peut suffire.

L'exemple ci-dessous porte sur six mois, mais la même logique s'applique sur un an ou plus.

Règle fondamentale : enregistrez toujours les flux à la date à laquelle l'argent entre ou sort effectivement du compte bancaire — jamais à la date de facturation. Une vente réalisée en janvier mais payée en mars ne doit apparaître qu'en mars. Négliger ce décalage est l'erreur la plus courante, et elle peut provoquer des tensions de trésorerie imprévues.

Étape 1 — Prévoir les encaissements

Listez toutes les rentrées d'argent prévues, mois par mois : chiffre d'affaires (TTC), produits financiers, nouveaux emprunts, capital souscrit ou augmenté, subventions, comptes courants d'associés.

Étape 2 — Prévoir les décaissements

Listez ensuite toutes les sorties d'argent prévues : achats (TTC), salaires, charges sociales et patronales, charges financières et autres charges extérieures, impôts, réductions de capital ou reprises sur comptes courants d'associés.

{{component-cta-automatisation-suivi}}

Étape 3 — Calculer le bilan de trésorerie

Variation de trésorerie = Encaissements – Décaissements

En partant d'une trésorerie initiale de 200 € en décembre, on obtient le bilan trésorerie suivant :

Comment estimer les encaissements et décaissements futurs ?

Pour une entreprise déjà en activité

Partez des dépenses et recettes déjà prévues, puis ajustez au fil des décisions (embauches, achats de matériel, lancements). Le tableau flux de trésorerie historique est une bonne base de départ.

Pour un projet de création d'entreprise

Sans historique, préparez trois listes : les entrées prévues, les sorties prévues, et les ressources de financement (capital, dettes, comptes courants d'associés). La somme de ces ressources constitue la trésorerie initiale. Si la trésorerie prévisionnelle devient largement négative après quelques mois, c'est le signal de revoir le plan de financement, voire le business model.

Dans les deux cas : intégrez la saisonnalité

Anticipez les périodes de forte activité (fêtes, saison touristique) comme les périodes creuses. Une entreprise de jardinage, par exemple, doit prévoir une trésorerie suffisante pour couvrir ses charges fixes en hiver. De même, tout événement exceptionnel prévu (lancement produit, investissement majeur, nouvelle embauche) doit être intégré dès que possible dans le tableau.

{{component-cta-bp-excel}}

Suivi des réalisations et analyse des écarts

Produire des prévisions ne suffit pas : il faut les confronter régulièrement aux flux réellement constatés grâce à un suivi de trésorerie rigoureux. Ce suivi permet d'identifier les écarts, d'en comprendre les causes et d'ajuster les hypothèses pour les périodes suivantes.

Les causes d'écart les plus fréquentes sont : un retard de paiement client ou fournisseur, une variation inattendue du chiffre d'affaires, une dépense exceptionnelle, ou une erreur d'estimation initiale.

Exemple concret : si vous aviez prévu un encaissement de 10 000 € en mars mais que le paiement n'arrive qu'en avril, ajustez les prévisions du mois suivant, relancez le client et, si nécessaire, négociez un délai avec vos fournisseurs.

Documentez systématiquement les écarts et leurs causes dans votre tableau. Planifiez des points de revue réguliers (mensuels ou trimestriels) pour impliquer les parties prenantes concernées (comptabilité, commercial, direction) et ajuster ensemble les prévisions.

Comment interpréter un tableau de trésorerie ?

Le tableau vous indique simplement le solde prévisionnel de votre compte bancaire à la fin de chaque mois.

Si la trésorerie prévisionnelle est positive

Votre entreprise dispose d'une capacité d'autofinancement. Vous pouvez envisager sereinement un développement d'activité ou une hausse de rémunération.

Si la trésorerie prévisionnelle est négative et en baisse chaque mois

L'activité n'est probablement pas rentable. Consultez notre guide sur la trésorerie négative PME pour identifier les leviers d'action.

Si le déficit est constant

L'entreprise manque de fonds propres. Les solutions possibles sont : augmenter le capital, réaliser un apport en compte courant d'associés, ou contracter un emprunt bancaire. Le découvert bancaire reste la solution la plus accessible mais aussi la plus coûteuse et risquée.

Si la trésorerie alterne entre positif et négatif

Il s'agit d'un simple problème de décalage. Deux leviers permettent de le résoudre : renforcer les ressources à long terme (capital, emprunt) ou décaler certains investissements au moment où la trésorerie repassera dans le vert.

Erreurs à éviter et bonnes pratiques

Les erreurs les plus fréquentes :

- Mettre en place le tableau trop tard. Attendre d'être "dans le rouge" réduit considérablement les marges de manœuvre.

- Négliger les délais de paiement. Voir la règle fondamentale rappelée à l'étape 1.

- Oublier les petites dépenses récurrentes (abonnements, frais de déplacement, commissions) ou les charges exceptionnelles (TVA, impôts, dividendes).

- Se laisser emporter par l'optimisme. Même en période favorable, conservez toujours une réserve de sécurité pour absorber les imprévus.

Les bonnes pratiques à adopter :

- Actualisez le tableau chaque semaine ou au minimum chaque mois.

- Impliquez les différents services (comptabilité, commercial, RH) pour fiabiliser les prévisions.

- Analysez les écarts entre prévisions et réalisations, identifiez-en les causes et ajustez vos hypothèses.

- Conservez toujours une marge de trésorerie pour faire face aux aléas.

- Privilégiez des outils adaptés — tableur partagé ou solution spécialisée — pour limiter les erreurs de saisie et faciliter la collaboration.

Outils pour gérer sa trésorerie

Les tableurs Excel sont pratiques pour débuter, mais peuvent vite atteindre leurs limites : risque d'erreurs de saisie, mise à jour fastidieuse, collaboration difficile. Les solutions spécialisées comme Fygr automatisent la collecte des données, centralisent les flux et facilitent le suivi de trésorerie, la création de scénarios et la collaboration entre équipes.

Envie de l'essayer ? Profitez des premiers jours gratuits !

{{component-cta-maitrise}}