Découvrez dans cet article ce qu’est le seuil de rentabilité prévisionnel. Comment le calculer à partir des informations comprises dans votre budget prévisionnel, comment en déduire le point mort de votre entreprise, et comment utiliser ces indicateurs.

Seuil de rentabilité prévisionnel : définition

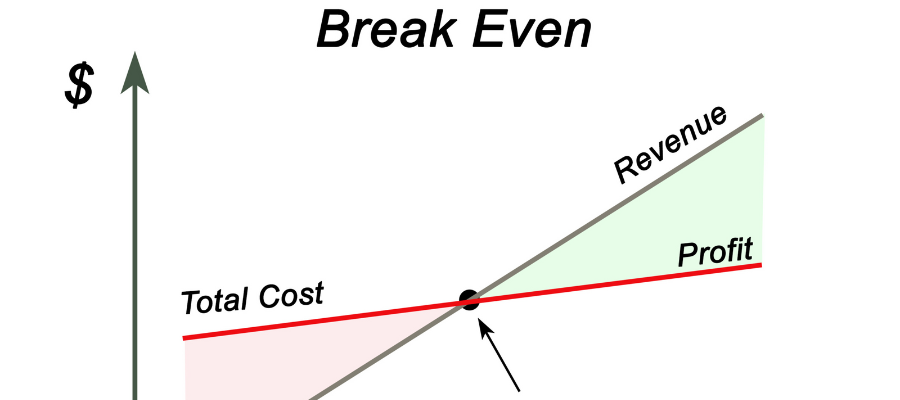

Le seuil de rentabilité prévisionnel est le chiffre d’affaires (hors taxes) minimum qu’une entreprise anticipe comme étant capable de couvrir l’ensemble de ses dépenses.

Il fait partie des outils nécessaires pour gérer et anticiper votre trésorerie avec le plan de financement et son budget de trésorerie.

- Si le chiffre d’affaires effectivement réalisé est inférieur, alors l’entreprise est dite déficitaire.

- S’il est parfaitement égal au seuil, alors elle est à l’équilibre.

- Dernier cas de figure : si le chiffre d’affaires de l’entreprise excelle son seuil de rentabilité, alors elle réalise un bénéfice.

Le seuil de rentabilité est dit prévisionnel s’il est calculé pour une période future. Il est aussi possible pour une entreprise de calculer a posteriori le seuil de rentabilité d’un de ses exercices passés.

Pourquoi est-il important de connaître son seuil de rentabilité ?

Clarté stratégique pour une gestion efficace

Le seuil de rentabilité prévisionnel est un indicateur clé pour orienter la stratégie de l'entreprise. Il aide à définir des objectifs précis de chiffre d'affaires, en alignant les prix de vente et les marges sur les coûts opérationnels. Cela permet aux dirigeants et chefs d'entreprise d'adopter une gestion financière structurée.

Un entrepreneur qui connaît ce seuil peut ajuster ses prix de vente unitaires ou sa stratégie commerciale. Cela permet de s'assurer que chaque produit ou service vendu contribue à atteindre cet objectif vital. Par exemple, en évaluant ses marges sur coûts variables, il peut mieux définir ses priorités budgétaires.

Anticipation des risques et pilotage de la rentabilité

En identifiant les périodes de faiblesse économique potentielles, le seuil de rentabilité permet de limiter les risques liés à une baisse d'activité ou à une augmentation imprévue des charges. Une entreprise peut ainsi anticiper des actions correctives, comme la réduction des frais de transport, la renégociation des baux ou le rapport d'un projet coûteux.

De plus, cet indicateur offre une base solide pour déterminer la marge de sécurité. C'est-à-dire le montant supplémentaire de chiffre d'affaires nécessaire pour rester en zone louable en cas de fluctuations imprévues, rencontrées parfois dans un prévisionnel de restaurant par exemple.

Évaluer la viabilité économique d'un projet

Pour un créateur d'entreprise ou un repreneur, connaître son seuil de rentabilité est un passage obligé. Avant même le lancement d'une activité ou d'un produit, il permet de vérifier si le modèle économique est réalisable et aligné avec les projections du business plan.

Ce calcul s'avère également utile lors de la reprise d'une activité : il aide à identifier si les charges fixes et variables sont proportionnelles au potentiel de revenus prévus. Une analyse du risque fiable peut éviter des investissements imprudents.

Renforcer la confiance des investisseurs

Lorsqu'une entreprise cherche des financements externes, comme un crédit bancaire ou une levée de fonds, le seuil de rentabilité devient un outil de communication stratégique. Les investisseurs ou prêteurs veulent s'assurer que l'entreprise peut atteindre un niveau de chiffre d'affaires suffisant pour rembourser ses dettes tout en générant un résultat net positif.

Un seuil de rentabilité bien défini et présenté démontre une gestion rigoureuse et renforce la crédibilité du projet auprès des parties prenantes.

Le seuil de rentabilité prévisionnel est un levier essentiel pour définir des objectifs clairs. Il peut anticiper les imprévus et assurer les investisseurs sur la viabilité et la rentabilité économique de l'entreprise. En l'utilisant comme un indicateur financier stratégique, chaque entrepreneur peut piloter son activité avec plus de précision et de sérénité.

{{component-cta-rentabilite}}

Les notions préalables à connaître avant de calculer le seuil de rentabilité prévisionnel

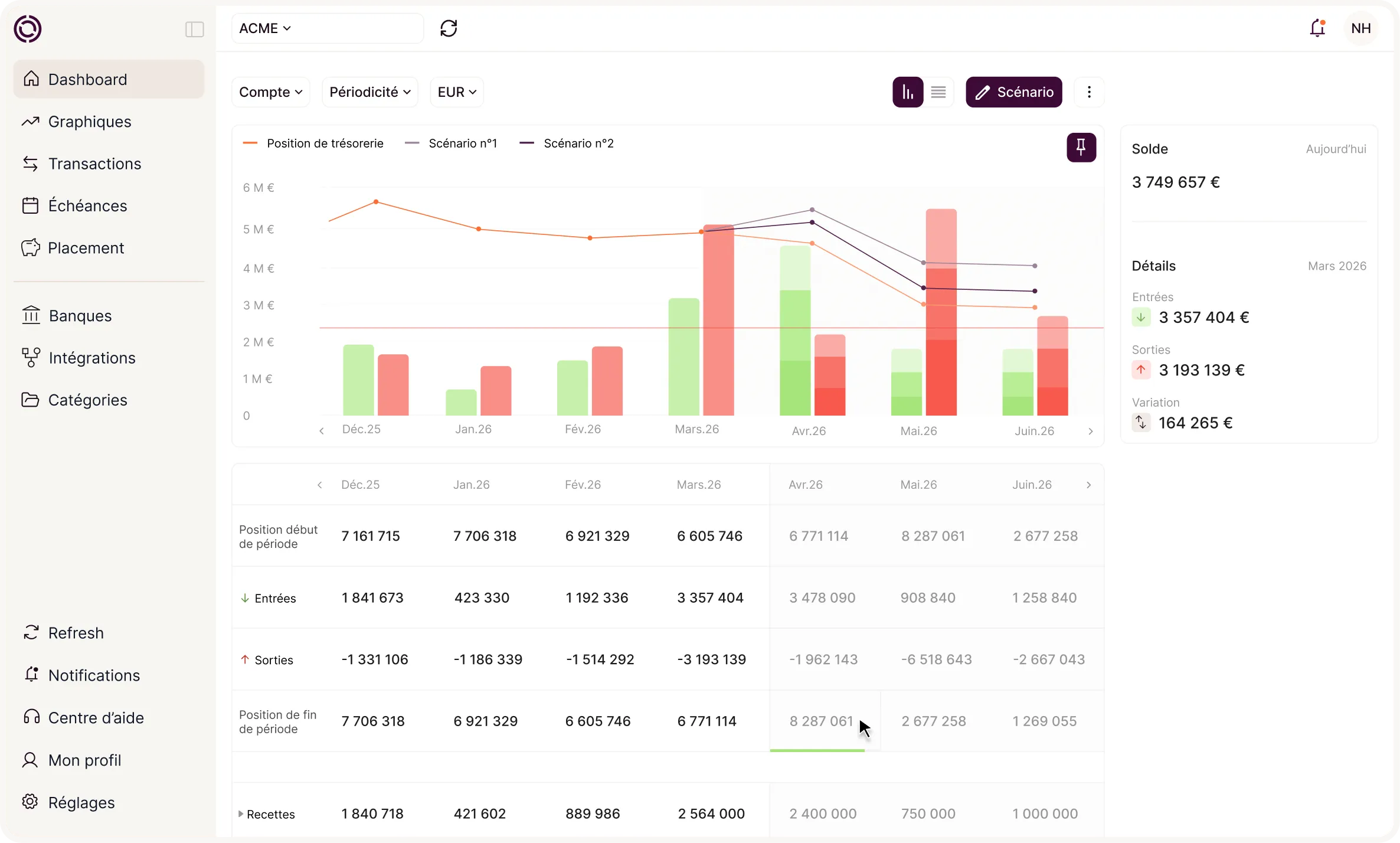

Votre budget prévisionnel vous fournit les outils nécessaires pour effectuer le calcul du seuil de rentabilité prévisionnel.

.webp)

Il est aussi intéressant à consulter pour comparer votre chiffre d’affaires prévisionnel à ce seuil. Cela permet de déterminer si vos prévisions de ventes vous placent dans une zone de rentabilité.

Voir aussi notre article sur le calcul du chiffre d'affaires prévisionnel.

Bien connaître ces seuils est aussi utile afin d’anticiper des décisions plus importantes. Il y a par exemple la mise en place d’une convention de trésorerie ou même une convention de trésorerie intragroupe.

Calcul des charges fixes et des charges variables

Si l’on reprend la définition du seuil de rentabilité, les charges sont essentielles car elles représentent les dépenses que l’entreprise doit couvrir pour atteindre l’équilibre financier.

Les charges futures d’une entreprise, telles qu’elles ont été anticipées par ses dirigeants, sont présentes au compte de résultat prévisionnel. Elles se décomposent en deux catégories distinctes.

- Les charges fixes (aussi appelées coûts fixes, ou charges de structure) ont la particularité de ne pas changer, peu importe le volume de la production ou des ventes.

- A l’inverse, les charges variables augmentent si l’activité de l’entreprise augmente, et elles diminuent si l’activité de l’entreprise diminue.

Les charges fixes doivent être payées régulièrement, qu'il y ait des revenus ou non. Parmi les exemples courants de charges fixes, on trouve :

- le loyer,

- les salaires du personnel administratif,

- les frais d'assurance,

- les coûts de marketing et de publicité,

- les frais généraux, etc.

Les charges variables sont directement liées à la production ou aux ventes. Par conséquent, elles incluent comme exemples courants :

- le coût des matières premières,

- la main-d'œuvre directe,

- les frais de distribution,

- les commissions de vente, etc.

La distinction entre charges fixes et variables peut parfois être difficile (par exemple pour certains impôts ou taxes). Cela peut conduire à des difficultés pour calculer le seuil de rentabilité.

Calcul du taux de marge sur coûts variables

Le calcul du taux de marge sur coûts variables (TMCV) nécessite de connaître la marge sur coûts variables (MCV). La marge sur coûts variables est égale au chiffre d’affaires (CA), après soustraction des charges variables (CV).

Le TMCV se calcule ensuite simplement en faisant le ratio entre la MCV et le chiffre d’affaires.

Pour résumer :

- MCV = CA-CV

- TMCV =MCVCA

Comment calculer le seuil de rentabilité prévisionnel ?

La formule du seuil de rentabilité prévisionnel

Nous avons maintenant tous les éléments nécessaires pour déterminer le seuil de rentabilité prévisionnel en fonction de nos prévisions. Il ne reste plus qu’à appliquer la formule suivante :

Seuil de rentabilité prévisionnel = Charges fixes / Taux de marge sur coûts variables

{{component-cta-bp-excel}}

Illustrons cette formule avec un exemple

Imaginons qu’un fabricant de meubles se demande combien de chiffre d’affaires il faudrait qu’il fasse l’année prochaine afin de couvrir ses coûts. Il prévoit des charges fixes s’élevant à 10 000 euros.

.webp)

Quant aux charges variables, il sait que son taux de charges sur coûts variables était à 40% cette année, et il pense qu’il restera inchangé l’année suivante. Notons que pour trouver ce taux, il a dû utiliser comme donnée son chiffre d’affaires actuel.

On trouve :

Seuil de rentabilité prévisionnel = 10 000 / 40% = 25 000 euros

Effectivement, avec 20 000 euros de chiffre d’affaires, l’entreprise est bien à l’équilibre :

Le seuil de rentabilité prévisionnel est de 20 000 euros. Ce qui signifie que pour ne pas subir de pertes, cette entreprise devra vendre pour au moins cette somme en meubles.

A noter :

Pour être sûr d’avoir bien calculé le seuil de rentabilité prévisionnel, il suffit de vérifier que le chiffre d’affaires est bien égal à la somme des charges fixes et variables. Autrement dit, il faut vérifier que le bénéfice est bien égal à 0 lorsque le chiffre d’affaires est égal au seuil de rentabilité.

.webp)

Pourquoi est-ce que ça marche ?

Il faut comprendre ce qu'est le taux de marge sur coûts variables. C'est le ratio qui permet de mesurer la part du chiffre d’affaires qui pourra servir à payer les coûts fixes après avoir payé les coûts variables.

Ainsi, on retrouve à l’équilibre :

CA TMCV = CF

CA=TMCVCF

Ici, on a désigné par CA le seuil de rentabilité car il s’agit en réalité du chiffre d’affaires prévisionnel en situation d’équilibre.

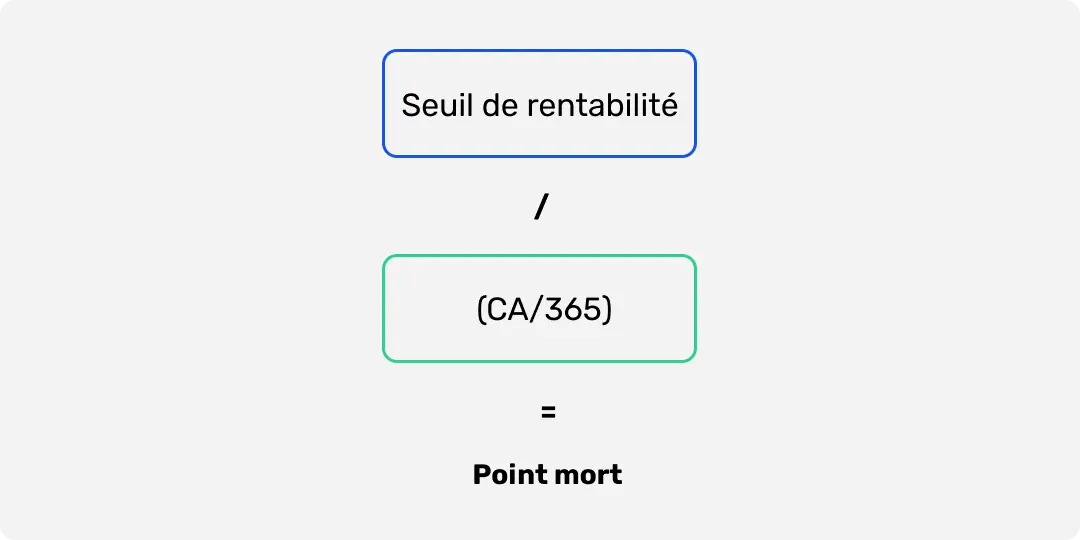

Pour aller plus loin : calculer le point mort à partir du seuil de rentabilité prévisionnel ?

Le point mort est un indicateur complémentaire qui permet d’interpréter différemment le seuil de rentabilité prévisionnel.

C’est un indicateur de durée, exprimé en jours, semaines, mois ou années. Il nous dit combien de temps l’entreprise doit tourner avant d’atteindre la rentabilité.

Point mort= seuil de rentabilité / (CA / 365)

On divise le seuil de rentabilité par le chiffre d’affaires journalier, ce qui nous donne le nombre de jours qu’il faudra pour atteindre ce seuil.

Si l’on reprend l’exemple précédent, imaginons que notre fabricant de meubles ait atteint un chiffres d’affaires de 40 000€.

Il réalise donc un bénéfice puisqu’il surpasse le seuil de rentabilité de 25 000€. Mais en combien de temps devient-il rentable ?

- CA journalier= 40000/365=109,59

- Point mort=25000/109,59=228,13

Au 228ème jour, le fabricant sera quasiment à l’équilibre mais pas tout à fait. Il lui faudra donc 229 jours pour dépasser le seuil de rentabilité et devenir rentable.

Ce qu’il faut retenir du seuil de rentabilité prévisionnel

- Le seuil de rentabilité prévisionnel permet d’avoir une vision de la rentabilité de son entreprise pour l’année à venir. Il correspond au socle à dépasser en ventes (hors taxes) pour être bénéficiaire.

- Il se calcule à partir de données présentes dans le budget prévisionnel, à savoir les charges fixes, les charges variables et le chiffre d’affaires passé, dont on déduit un taux de marge sur charges variables.

- Le point mort indique en combien de temps la rentabilité est atteinte s’il est prévu que le chiffre d’affaires d’une entreprise dépasse son seuil de rentabilité.

{{component-cta-maitrise}}