Réaliser des budgets prévisionnels est un exercice clé pour tout dirigeant d’entreprise. En effet, ces prévisionnels permettent aux entreprises d’avoir de la visibilité sur leurs ventes futures, l’état de leur trésorerie, ou encore le seuil de rentabilité prévisionnel.

Après avoir réalisé leurs prévisions de vente avec un calcul de chiffre d'affaires prévisionnel, les entreprises peuvent prévoir les entrées de cash, c’est-à-dire leur budget des encaissements.

Ensuite, l’entreprise prévoit toutes les dépenses nécessaires pour réaliser les ventes. Il s’agit du budget des décaissements.

Cet article se focalise sur le budget des décaissements: comment le réaliser ? Quels sont les écueils à éviter ?

A quoi sert le budget des décaissements ?

Par définition, le budget des décaissements permet à l’entreprise d’anticiper toutes les dépenses et sorties d’argent auxquelles elle devra faire face sur la période du prévisionnel.

En comparant le budget des encaissements avec le budget des décaissements, l’entreprise pourra anticiper les moments où les dépenses de l’entreprise dépasseront les entrées d’argent.

En calculant le budget des décaissements, l’entreprise peut :

- Anticiper les moments de pénurie de liquidité, résultant du décalage entre les entrées et sorties d’argent

- Réaliser les investissements en période d’abondance de liquidités

{{component-cta-bp-excel}}

Comment calculer le budget des décaissements ?

Afin de faire un budget de décaissement, l’entreprise doit lister ses prévisions d’achat et de dépenses. De plus, il faut faire correspondre tous les délais de paiement négociés avec les fournisseurs, le délai de paiement des salariés…

A noter :

Les délais de paiement des fournisseurs peuvent fortement varier selon les secteurs et la taille des fournisseurs. En général, plus un fournisseur a de clients et plus sa taille est importante, plus il sera capable d’exiger de ses clients qu’ils paient rapidement.

Pour réaliser son budget des décaissements, l’entreprise peut utiliser le compte de résultat des années précédentes afin de s’assurer que toutes les dépenses seront prises en compte.

Les sorties d’argent à inclure

Les décaissements auxquels l’entreprise fait face sont nombreux. Il est primordial de réaliser une liste exhaustive des toutes ces dépenses afin de réaliser un budget de décaissement le plus précis possible.

Les décaissements incluent notamment :

- Les dettes fournisseurs

- Les salaires et charges sociales associées

- Les investissements

- Les impôts et taxes (TVA, taxe d’apprentissage…)

- Les remboursements d’emprunts, les remboursements d’apports en compte d’associés et les dividendes

- Les loyers, frais d’entretiens des locaux et les différents abonnements informatiques nécessaires au fonctionnement de l’entreprise

- Les prestations ponctuelles

Astuce

Pour faciliter l’inventaire de toutes les dépenses, l’entreprise peut réfléchir en termes de coûts fixes et de coûts variables.

Lorsque l’étape de l’inventaire de tous les décaissements est terminée, l’entreprise doit associer chaque dépense avec son délai de paiement.

Il faut également être vigilant à la fréquence des différentes dépenses, qui peuvent être importantes dans un prévisionnel de restaurant par exemple, afin de n’oublier aucun décaissement.

A noter

L’oubli de certaines dépenses peut avoir un impact significatif sur l’entreprise. Si le budget prévisionnel est utilisé pour prendre des décisions stratégiques ou d’investissement, il est capital d’être exhaustif afin d’éviter les mauvaises surprises en cours d’année, et se retrouver à court de liquidités.

{{component-cta-tva}}

Le traitement de la TVA

Quand l’entreprise réalise des achats auprès de ses fournisseurs, la TVA payée par l’entreprise est déductible. Lorsque l’entreprise vend ses biens et services, elle collecte de la TVA.

La différence entre la TVA collectée et la TVA déductible correspond au montant que l’entreprise doit verser à l’Etat. Cependant, si l’entreprise a payé plus de TVA qu’elle n’en a collecté, elle bénéficie d’un crédit de TVA.

A noter :

Les taux de TVA peuvent grandement varier en fonction des prestations ou des biens achetés. Par exemple, l’hébergement, le transport bénéficient de taux particuliers de TVA.

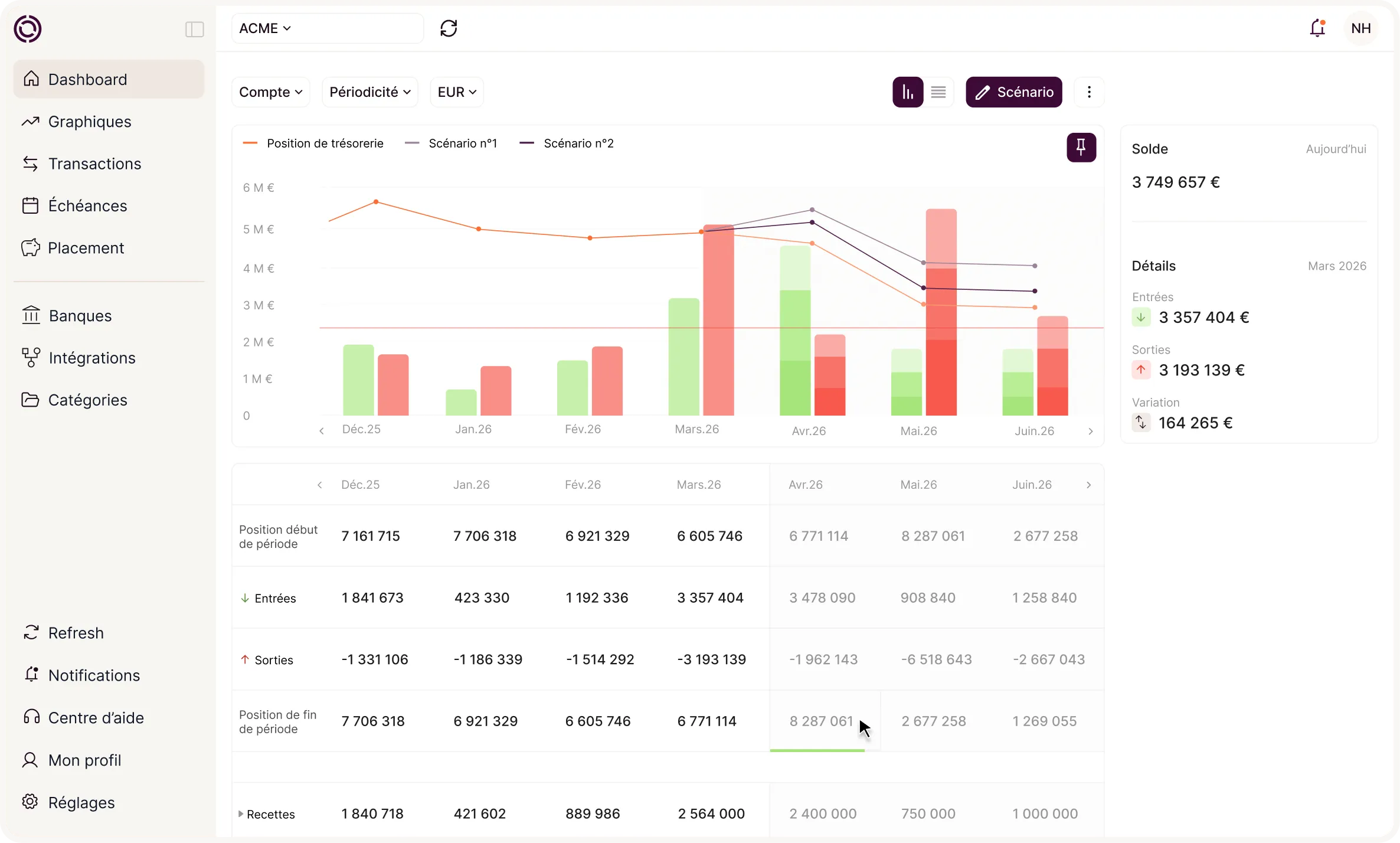

Exemple de budget de décaissement

La réalisation du budget de décaissement est un exercice exigeant, car l’entreprise doit être exhaustive et précise sur les dépenses et les délais associés. L’exemple du budget de décaissement ci-dessous permet de visualiser la méthode à utiliser pour faire un budget de décaissement.

Hypothèses :

Pour réaliser cet exemple de budget de décaissement, les hypothèses suivantes ont été appliquées:

- Pour simplifier, l’entreprise de l’exemple a été créée et a commencé son activité en janvier

- L’entreprise paie 20% du montant des achats au moment de l’achat, et les 80% restants un mois après

- Les autres charges sont payées avec un mois de décalage

- Les investissements sont payés comptant

- Le paiement de la TVA s’effectue avec un mois de décalage

Cet exemple montre bien que le budget de décaissement final comprend toutes les dépenses nécessaires au fonctionnement de l’entreprise.

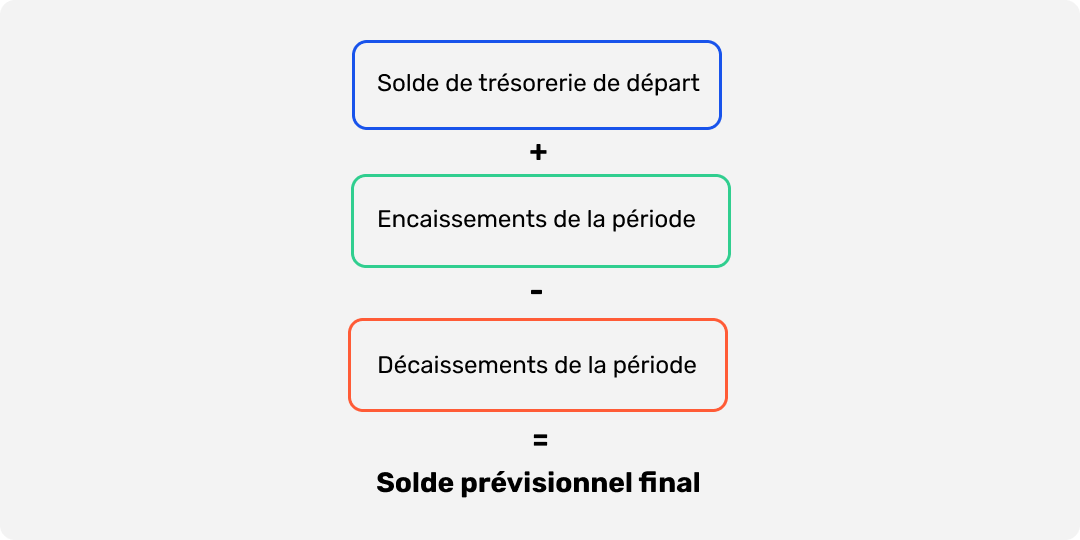

Le budget de trésorerie, un élément clé du budget prévisionnel

Établir le budget de décaissement est capital pour ensuite réaliser un budget de trésorerie, qui permet à l’entreprise de prévoir l’état de ses liquidités sur la période couverte.

Après avoir établi le budget des encaissements et le budget des décaissements, l’entreprise peut connaître son solde de trésorerie prévisionnel, parfois à partir de ceux de ses filiales dans le cadre d'une convention de trésorerie (intragroupe).

Formule :

Solde prévisionnel final = Solde de trésorerie de départ + Encaissements de la période – Décaissements de la période.

Après avoir établi son budget de trésorerie, l’entreprise peut constituer son budget prévisionnel complet, qui comprend :

- Le compte de résultat prévisionnel

- Le budget de trésorerie prévisionnel (souvent un plan de trésorerie excel)

- Le bilan prévisionnel

- Le plan de financement prévisionnel

Ce dossier est capital pour la compréhension de l’activité de l’entreprise, pour choisir une politique financière et montrer sa solidité aux créanciers et investisseurs.

{{component-cta-maitrise}}

.webp)